余额宝会亏钱吗(亏余额钱宝会被冻结吗)

↑↑↑点上方蓝字标⭐「会卓学社」

一起做一个有料的人

文| 六六

时间如梭,一年又一年。

回看2018年,六六忽然想说说被大家“抛弃”的余额宝。

一、

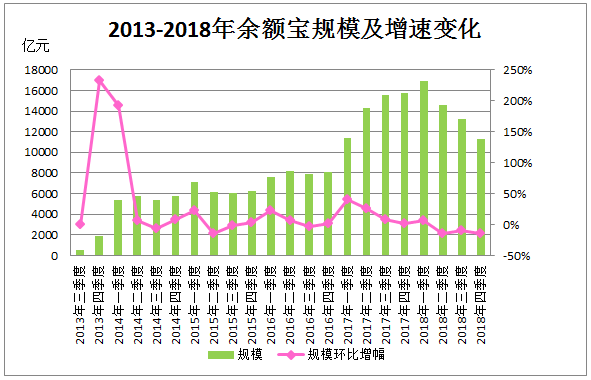

前些日子,天弘余额宝货币基金公布了四季度的规模。

可以看出,2018年余额宝在控制规模方面的成效是非常显著的。

从成立初期至今,余额宝曾有两个阶段,规模增长非常迅速,一个是2013年下半年,一个是2017年。

第一个阶段让余额宝奠定了其市场霸主的地位,第二阶段则进一步彰显了余额宝“超级巨无霸”的身份。

从2013年到2018年,余额宝走过了5年多的光辉岁月,可以说是国民度最高的一款理财产品。

反正,六六的爸爸妈妈都是只认银行理财和余额宝的那类人。

二、

想想看,余额宝之所以能成为“国民宝宝”,主要有三方面的原因:

一是时势造英雄。

余额宝2013年6月刚推出的时候,正值流动性紧张时期,2014年初市场利率达到顶峰,余额宝收益率一度飙升至6%以上。

和活期存款相似的流动性,却能拿到和银行理财一样甚至更高的收益,谁不爱呢?

二是大树底下好乘凉。

余额宝的销售平台是支付宝,而支付宝是一个超级流量入口,其背后的支付用户、淘宝和天猫用户,从一开始就成为余额宝的潜在用户。

其实不仅是余额宝,什么产品放到支付宝上都会很卖座。

三是率先抢占市场。

虽然接下来又推出了很多款货基宝宝,且收益更高,但是余额宝走在了最前头,抢占了大片市场份额,拥有了一大批忠实的宝粉。

三、

然而,由于规模增速过快,余额宝的流动性风险不容小觑。

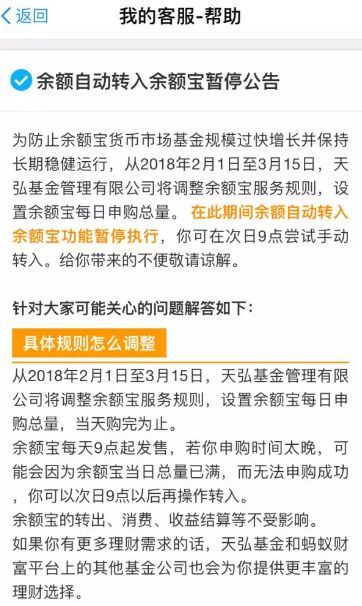

于是在央行的指导下,2017年余额宝进行了几轮限额,但影响不大。

于是2018年2月1日起,余额宝不但取消了余额自动转入功能,还对每日申购总量进行了限制,弄得像现在很多标慌的P2P平台一样,每天上午9点准时开抢,一搬9点半左右就抢完了。

六六平时事情多,加上爱睡懒觉,总是错过抢购时机……

按当时的说法,限购执行到3月15日,所以六六巴望着余额宝限购赶快结束。

但3月15日,天弘基金却说,对不起,余额宝还得继续限购……

这年头,理个财还真不容易,买房限购,买P2P标慌,买个余额宝还不让。

但这一系列限额措施的效果却微乎其微,2018年5月开始,余额宝又放了大招,陆续接入了13只新的货币基金。

它们都共用“余额宝”这一个名字,并且升级之后的余额宝,将无法再购买之前的“天弘余额宝货币基金”。

这招确实很有效,资金分流效果非常显著。

2018年二、三、四季度,天弘余额宝货基规模接连下降,目前规模已经比2017年一季度还要低。

与此同时,余额宝新接入的其它货币基金规模却迎来了快速增长。

四、

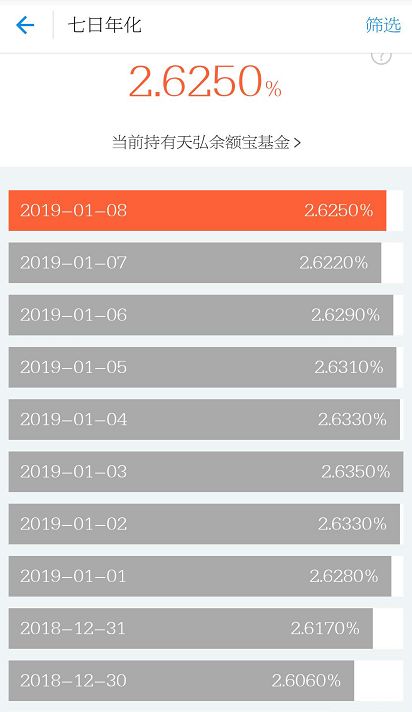

但受市场环境整体影响,今年货币基金收益率跌跌不休,接连跌破4%、3%关口。

今日余额宝7日年化收益为2.625%,万份收益为0.7194。也就是说,存1万1天只能挣个7毛钱,而目前银行的3年定期存款利率为2.75%,存银行要比放余额宝挣得多。

对于余额宝未来收益,有观点认为,由于市场资金面继续宽松,余额宝收益将继续走低。

同时余额宝新引入的货币基金收益也是整体偏低,对投资人吸引力并不大。

可以预见,未来将很难出现像余额宝这样具有代表性的产品。

在资金分流的影响下,2019年的天弘余额宝货币基金规模将会继续萎缩,将逐渐摘掉巨无霸的帽子。

虽然余额宝里的其它货币基金的规模会继续增长,但由于数量众多,也不会再出现另外一个巨无霸。

在互联网金融发展日新月异的时代,任何产品都不会一直都火下去。

所以在回顾余额宝的同时,我也期待着能有更多的创新,更多的新产品。

投资理财能多点选择,总是件好事~

最后,如果你觉得六六文章还不错,就留下个【好看】哦~