pmi是什么(pmi是什么)

作者:肖利娜/F3019331、Z0013350/

一德期货宏观经济分析师

报告原标题《经济恢复再走弱政策或谨慎加力》

1.制造业供需双承压 价低量减去库延续

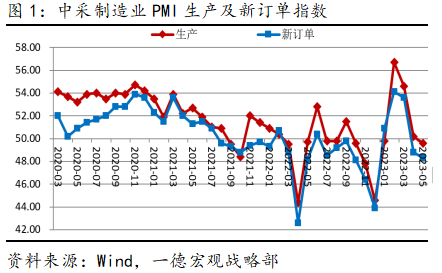

5月,制造业PMI在上月低基数下环比下降0.4个百分点至48.8%,也低于市场预期49.4%;制造业PMI的12个月移动均值也结束年初以来的企稳向好而呈现拐头回落,较4月下滑0.06个百分点,景气水平放缓明显,显示经济保持温和复苏的延续性承压。

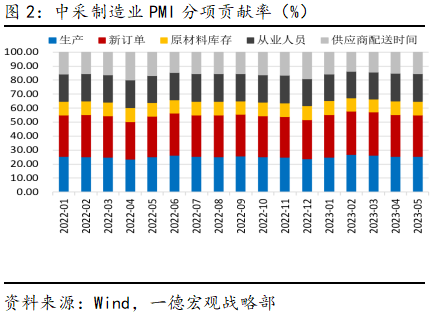

分项指标上,5月,制造业PMI供需两端均有明显放缓,生产和新订单指数分别较上月环比回落0.6和0.5个百分点至49.6%和48.3%,显著低于历史同期水平的52.6%、51.2%,新订单与生产指数之差仍处于较大缺口区间,显示制造业需求不足制约企业产能释放,经济修复持续承压放缓(见图1)。5月,生产和新订单对制造业PMI的回落均贡献了0.15个百分点,原材料库存、从业人员指数分别回落0.3、0.4个百分点至47.6%和48.4%,处于年内相对低位,对5月景气水平也有抑制;而物流运输的配送时间进一步加快,贡献率较前两个持续提升(见图2)。总体来看,经济增长放缓的主要矛盾在于市场需求不足导致内生动能偏弱,制约企业生产无法延续扩张及仍处于被动去库初期水平。

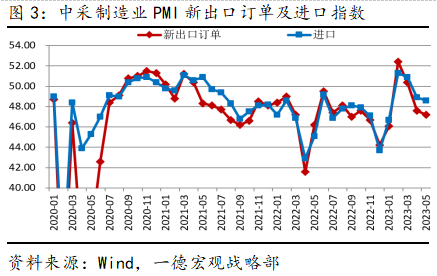

分行业看,5月,高耗能行业修复动能不足,行业PMI回落至近10个月低点45.8%,是经济景气水平回落的关键因素。而高技术制造业和装备制造业PMI分别为50.5%和50.4%,高于上月1.2、0.3个百分点,其中专用设备、铁路船舶航空航天设备、电气机械器材等行业供需指数均连续三个月位于扩张区间,计算机通信电子设备行业生产环比改善至扩张区间。从内外需求区分来看,5月新出口订单环比进一步回落0.4个百分点至47.2%,但降幅较前两个月放缓,显示外需仍有下滑压力但降势趋缓。进口指数为48.6%,环比回落0.3个百分点,是连续两个月位于收缩区间,表明二季度以来总需求不足下企业生产用原材料进口量有明显减少(见图3)。在生产和市场需求双双放缓的影响下,企业采购活动活跃性也有减弱,5月采购量指数为49%,低于上月0.1个百分点,是年内低位。综合来看,制造业总需求弱势影响企业信心的持续性恢复,6月亟需政策进一步发力刺激市场需求重回向好走势,才可将6月景气水平拉回至扩张区间。

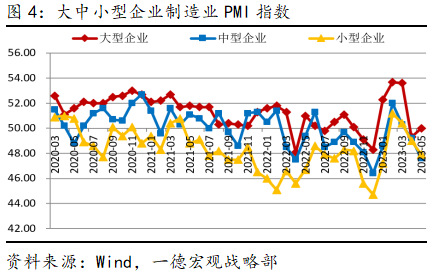

不同规模企业中,大中小型企业PMI景气分化,其中大型企业PMI环比回升0.7个百分点至临界点50%,而中、小型企业分别回落1.6和1.1个百分点至47.6%和47.9%(见图4),大型企业新订单和生产指数分别回升1.3、1.4个百分点至50.3%、51.5%,仍是政策主要驱动大型企业保持产需扩张趋势,而中型企业新订单和小型企业生产下滑显著,反映了市场实际需求的低迷导致结构性产能过剩,小型企业生产先行受到影响。当前需求不足矛盾加大,进一步采取稳增长有效措施提升经济内生增长动能较为关键,从而带动中小型企业的景气改善回升。

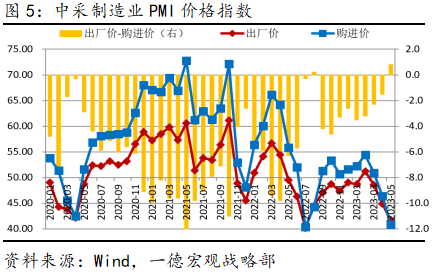

5月,制造业PMI价格指数大幅下降,主要原材料购进价格指数和出厂价格指数分别较上月回落5.6、3.3个百分点至40.8%和41.6%,表明市场总需求走低下,大宗商品价格下行,预计5月PPI环比降幅扩大,同比增速低于4月至-4%之下。5月出厂价-购进价剪刀差回正,在4月企业盈利增速依然低位而中下游结构略有改善下,5月中下游的设备制造业和消费品景气持续回升带动利润改善依是企业总体利润触底回升的关键,短期维持磨底态势(见图5、图6)。

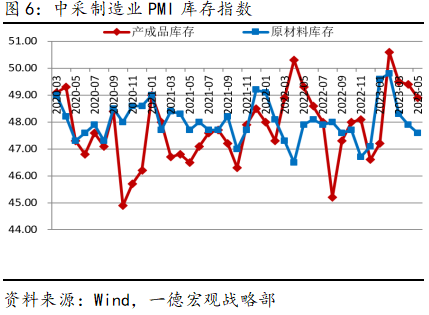

5月,制造业库存指数双双回落,原材料库存和产成品库存指数分别回落0.3、0.5个百分点至47.6%和48.9%,市场需求不振、价格下行而生产放缓,企业主动降低原材料采购量及库存。新订单-产成品库存指数差-0.6%,持平上月,经济动能明显低于一季度经济修复态势,制造业在被动去库初期短期有主动去库表现。5月,生产经营活动预期指数54.1%,连续两个月低于55%高景气水平,4-5月观察表明经济修复进程受到扰动,市场需求改善预期亟需政策推动去库阶段触底。

2.非制造业高位回落 服务业仍较快恢复

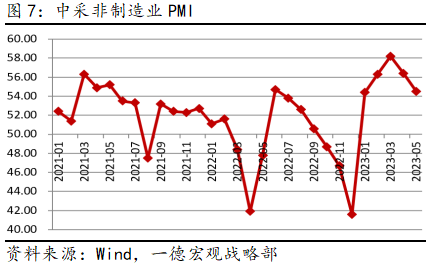

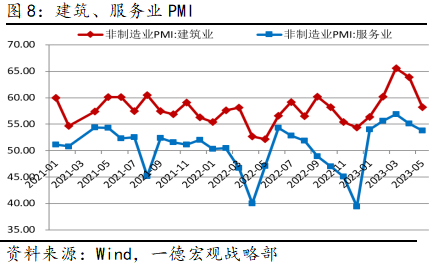

5月,非制造业PMI环比回落1.9个百分点至54.5%,仍处于较高景气区间,非制造业延续恢复性增长(见图7)。结构上,建筑业PMI环比回落5.7个百分点至58.2%,高位回调仍处高景气区间,其中房屋建筑业、土木工程建筑业和建筑装饰业商务活动指数均在55%以上,显示建筑业相关活动增速虽较上月放缓,但仍保持较快恢复势头,5月基建投资增速或有小幅回落但保持较高增长仍有支撑;房地产行业加速竣工拉动,新开工依然偏弱,房地产投资降幅收窄空间不大。之外,服务业PMI回落1.3个百分点至53.8%,但仍高于上年同期6.7个百分点,服务业恢复好于建筑业和制造业修复的格局延续(见图8),在“五一”节日效应及服务新动能行业带动下,居民出行、大众消费及数字信息服务处于较快恢复趋势,住宿、餐饮、铁路运输、航空运输等旅游出行相关行业商务活动指数均位于55.0%以上;电信广播、信息技术服务等行业PMI均高于60.0%,持续高于服务业总体水平,显示服务新动能行业增长的支撑力度不减;而房地产等行业景气水平下降,处于收缩区间,表明房地产行业调控仍有进一步放松可能来促进保持销售底部企稳势头。在服务新动能高增、基建支撑仍在及房地产行业有政策续力可能下,非制造业在6月也会保持在较高景气水平54%左右。

3.经济恢复再走弱 政策或谨慎加力

5月,市场需求不足的矛盾现状迟迟不见改善下,制造业生产也出现减速,建筑业因地产拿地、新开工依然低迷而高位回落,经济景气水平总体回落,对内延续恢复向好基础还需政策发力配合加以巩固,加强地产及实体需求的进一步改善较为迫切。随着6月开始天气转热,工业生产处于淡季,而需求端6月地产销售属于传统旺季及有618消费大促,加上上半年经济面临收尾,预计政策手段上总体会是存量节奏加快、增量谨慎但不排除可能。一方面,推动年内地方专项债及政策性金融工具加快落地,加强逆周期政策调节支撑作用;另一方面,地产销售情况会是6月降息与否的关键,且7月有高校毕业季及政治局会议召开,加上当前国内低通胀表现,近两个月宏观经济政策力度可能加大,关注PSL及政策性开发性金融工具增量,以及多举措稳就业缓解失业率结构性压力。

继续阅读

- 暂无推荐