鼎和财产保险公司(鼎和财产保险公司怎么样)

2021年财险公司利润榜(非上市):百亿险企“实惨”利润显著下滑,行业成本率或破百!

2021年

75家非上市财险公司

①净利润43.25亿

(同比减少15.8亿)

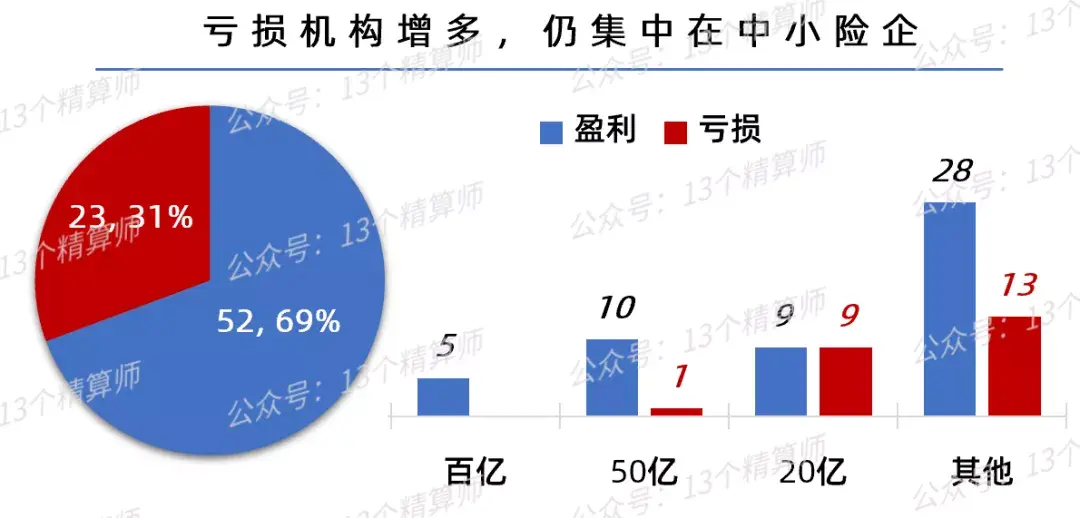

52家盈利,23家亏损

②百亿险企“至暗时刻”

甩车险包袱,利润大幅下滑

③综改、暴雨、非车“三套娃”

重压之下,财险成本率恐破百

后面有详细分析哦~

2021年非上市财险公司

相比保费端,利润端压力更大

综改、暴雨、非车转型“连环套”

1. 非上市财险公司“好难”:净利润43.25亿,同比大幅下降!

回望过去的2021年,保险业的保费增长整体疲软,最终以同比增长4.05%收官,远低于同期GDP增长。

在这之中,财险公司的全年保费增速仅为1.92%,不仅跑输行业,也远低于寿险公司5.01%的增速。

从规模端看,相较寿险而言,财险公司似乎更不容易!这一切早在车险综改之初,大家也有预期~

毕竟,车险作为财险业第一大险种,受综改的单均保费下降影响,不可避免的负增长势必拉低财险业整体增速。

最终,能够靠非车险的高速增长拉动,实现保费正增长已经是不错的成绩。如果从利润端看,财险公司的2021年才是真的难!

以75家非上市财险公司为例,2021年净利润为43.25亿,较上年同期减少约15.8亿,同比下降幅度近26.7%。

2. 综改、暴雨的“连环套”:财险综合成本率,恐再度破百!

至于,利润大幅下降的原因,应该有两方面因素。

一方面,近年来车险盈利能力持续承压,再加上综改后的赔付率上升和费用率下降存在一定的滞后性,导致车险成本率进一步上升。

另一方面,河南、山西暴雨也导致财险业赔付大幅提升,叠加非车险尚处于快速发展阶段,惠民保和信保等业务的成本率也普遍较高,进一步挤压财险业整体的盈利空间。

因此,行业成本率或再度破百,详见本文第二节。

而且,从公司角度看,亏损机构为23家,占比为31%,较上年同期增加1家。

更重要的是,75家非上市财险公司中,净利润同比下降的公司达35家,占比近半数。

在这之中,保费百亿规模险企的利润下滑最为明显,就连国寿财险都从盈利榜第一名跌至第三名。

52家财险公司盈利榜

百亿险企实惨,鼎和和英大逆袭

注:单位为亿元,排名按照75家公司汇总排序~

1. 盈利榜TOP2:鼎和财产、英大财险,背靠电网股东,成本率羡煞旁人~

2021年非上市险企净利润榜的前两名,分别是鼎和财险和英大财险,盈利都在10亿左右,保费增速也均超14%,遥遥领先行业。

为何今年这两家中小险企,不仅保费增速超高,连盈利能力也超越其他老牌百亿险企呢?

其实,这两家公司的相似之处有很多~

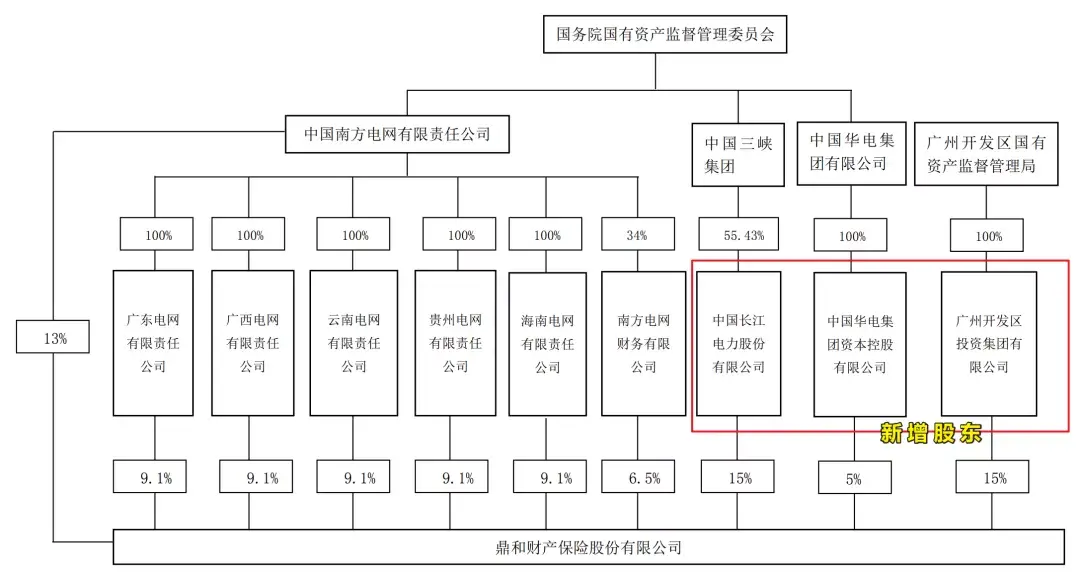

首先,从股东层面讲,两家公司都是背靠电网系股东,鼎和背后是南方电网,英大背后是国家电网。

其次,两家公司都以非车险业务为主,企财险不是第一大险种,就是第二大险种,还都是支撑公司承保盈利的核心!

以鼎和财险为例,2020年的前五大险种经营中,企财险保费收入为12.88亿,占公司总保费的比例为27%。

但是,仅靠企财险就为鼎和贡献了超6亿的承保利润,承保保费利润率高达47%,同时,车险等其他险种的亏损也较低。

据“13精”测算,2020年英大和鼎和,综合成本率都在85%-90%之间,两家公司的承保端盈利能力,可谓是羡煞旁人。

所以,他们才能凭借强大的股东背景,不仅非车险业务可控,车险业务也受市场竞争加剧影响较弱,在2021年依旧保持超市场的增速和较高的盈利能力,最终脱颖而出。

还有一点需要注意,鼎和财险在去年计划增资,由长江电力、华电集团、广州开发区投资,三家公司投入64.5亿,增资16.25亿,增资后公司股本将提升至46.43亿。

照此测算,此笔股权交易作价每股近3.97元,可以说是相当之高~

不过,从鼎和财险2021年的盈利水平,ROE高达近20%,甚至超过英大财险,似乎也是物有所值的?

2. 百亿规模险企利润大下滑,背后原因不简单,行业成本率或破百!

相较之下,传统老牌百亿险企的处境,就显得更加悲凉了。

2021年,国寿财险和阳光财险等百亿险企,净利润都有所下滑,在非上市险企盈利榜中的排名也明显下降。

而且,这些公司的ROE都在3%左右,ROE的排名相较利润排名和保费排名,都明显偏低。

至于,这些公司为何利润会大幅下滑呢?

由于这些老牌百亿险企,大多以车险业务为主,比如,国寿财和华安2020年车险保费所占份额均在75%左右。

所以,这些公司利润下滑的背后,大概率还是与车险综改和暴雨叠加下,导致的赔付水平提升有关。

以国寿财险为例,三季度末的综合成本率超106%,较上年同期上升近4.4个百分点。

不过,百亿险企相比其他中小公司而言,从经营实力角度看,还是有一定优势的,今年成本率的快速上升,除综改因素外可能还有其他原因。

毕竟,这些年车险市场激烈竞争之下,百亿公司承保端背的“包袱”也不小,具体的可以详见《车险综改“下半场”风向突变:老三家提速且盈利,中小公司亏损加剧,已无力再战》。

最后,从行业的角度看,由于为河南、山西暴雨灾后重建赔付约116亿,势必导致财险业综合成本率显著提升,大概率可能会再度破百~

23家财险公司亏损榜

亚太连续四季亏损,累计近5亿

注:单位为亿元,排名按照75家公司汇总排序

1. 亏损榜TOP1:亚太财险从盈利变亏损,股东股权多被冻结或质押!

2021年非上市财险公司中,亏损最多的是亚太财险,亏损4.96亿,同比上年同期下降近5.6亿。

至于具体的亏损原因,可能要等到公司年报出炉才能详细分析。

不过,从2020年其前五大险种的经营情况可以看到,意外险和保证险是非车险的前两大险种。

但却也是公司业务中亏损最为严重的,意外险承保亏损近1.4亿,保证险亏损约9千万,是拖累成本率破百的核心问题。

此前,“13精”已经在多篇分析中,提到过当前财险公司要想实现规模的快速增长就要抓住非车的发展机遇。

不过,对于中小财险公司而言,非车业务品质的管控与大公司尚存在一定差距,而即使是人保等大公司都相继踩过保证险的“雷”。

所以,中小公司切不可盲目追求规模,详见《一年亏损90亿!“跌落神坛”的保证险:从辉煌到没落,不过是头部的一场“游戏”~》。

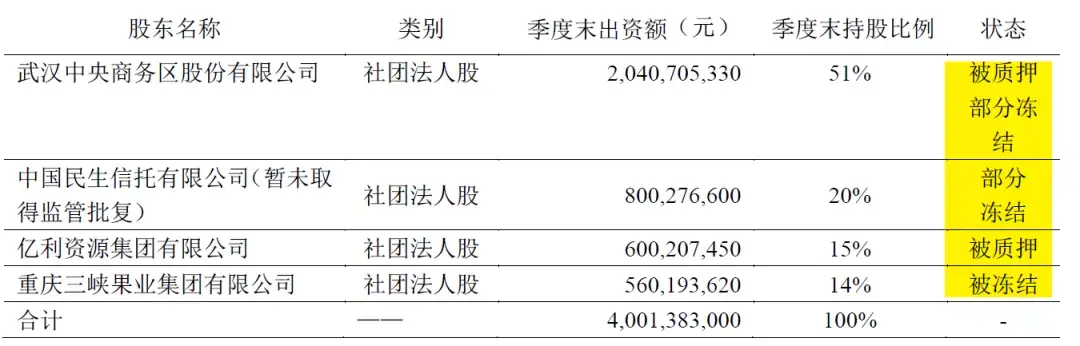

不过,亚太财险今年经营直转而下的另一个因素,不知是否与股东层面不稳定有关。

2021年11月,其尚未获批的民生信托所持20%股权,也再度被法院冻结。

目前,公司股东的不少股权都处于被质押或冻结的状态,这无疑对公司而言是雪上加霜。

2. 中小公司“太难”,多数公司亏损扩大!

回到前文所说,2021年对于财险公司而言,相比保费增长的困难,如何保证盈利才是难上加难。

这一点从亏损榜也能窥见一二,虽然仍旧都是中小公司亏损偏多,但是,亏损额却多数较上年大幅提升。

比如,渤海财险增资补血后,正值转型当下,却仍旧难逃亏损魔咒,净利润大幅下滑超3.5亿。

此外,都邦财险、长江财产、海峡金桥等的亏损额度都超过2亿,这较2020年也都是明显增多的。

2020年,非上市财险公司中,亏损超2亿的不过才4家,可2021年这一数字就上升到7家之多。

看到这儿,对于财险公司而言,2021年到底有多难,是不是更清晰一点了呢?

展望2022年,大家能够企盼的应该就是,车险恢复正常增长后,行业增速快速提升,承保端的盈利能有所改善~

附. 披露信息不准确

最后,此次财险公司都准时披露了偿报,但是,仍有公司存在披露信息不准确问题。

比如,安达保险的最低资本明细存在错误等。

2021年行业总结

系列文章

关于行业的年度总结,可以参考下列文章:

①保险业“13个关键词”

②非上市寿险公司净利润榜

③保险行业监管发文年度盘点

④2021年度险企罚款

⑤保险业2021年全年业绩情况

注:

①此次统计的财险公司利润排名榜共计75家,不包括上市险企和母公司为上市公司的财险公司。

②易安财险,天安财险,由于接管期被延长一年,截至目前尚未公布偿付能力报告。参见《四家险企被延长接管!一年内5大动作,未来3个谜题待解,谁会是那个“接盘侠”?》