工银e生活(工银生活外卖水了)

(一)对公金融生态圈的发展模式

通过 分析,我们认为在对公金融生态圈建设中,主要的路径是:

其一、政务+金融的对公金融生态圈模式;比如:建行的模式;

其二、行业+金融的对公金融生态圈模式;比如:工行的模式;

其三、自建对公金融生态圈模式;比如:招行的模式

其四、开放银行的对公金融生态圈模式,比如:浦发银行的模式

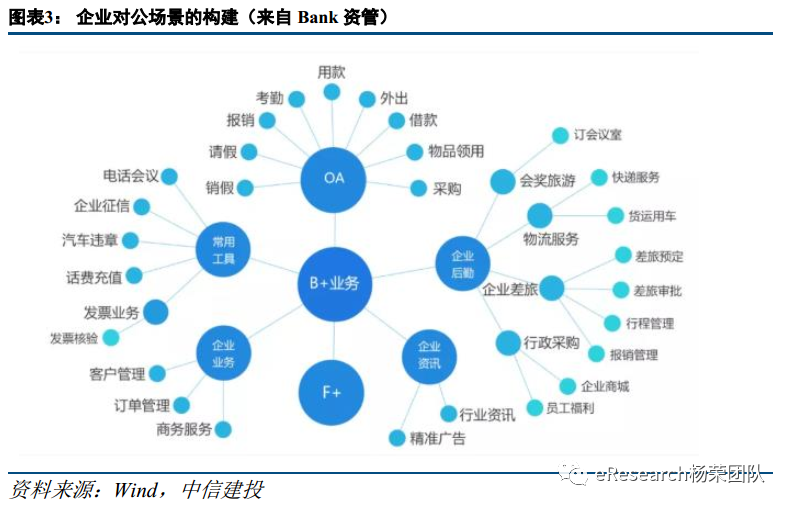

在各种发展模式中,都不存在相互的独立和排斥性,而是彼此结合相互促进的,比如:行业+金融,政务+金融这两种方式都是可以同时并行的,只是侧重点有差别而已。而对金融科技的依赖性更强的是后两种模式,尤其是自对公金融生态模式,其借助现有的客户,只是将金融科技和产品服务植入业务链条中,就能够自然构建其对应对公金融生态圈。

(二)大行对公金融生态圈的发展模式(以建行和工行为例)

各大银行在对公业务的生态布局和战略定位上总体围绕着“金融+行业生态圈和金融+政府生态圈”展开,通过立足的产业和场景不同,商业银行的对公生态建设也存在着差异。

1、建行:建设对公金融生态体系的方式:“金融+政府生态圈”

从对公业务战略布局来看,建行构建对公金融生态圈的方式是以“金融+政府生态圈”为支撑点,逐步向其他产业领域进行尝试拓展。在近几年的布局中,建设银行与多个地方人民政府和政府机构签署战略合作协议,通过与G端政府机构合作,融入到政府与个人和企业的政务服务中去,再沿着政务业务中企业与个人的相关场景需求,在住建、交通、企业对外投资等领域提供更多元化的金融服务。

2019年4月,建行与山东省人民政府签署“数字山东”建设战略合作协议,在数字政府、数字经济、数字社会等方面开展深入合作,并推出“政务服务一网通办”产品。建行建设“数字山东”的目的不仅仅是为了提高线上政务服务效率,更是借银政合作的机会将对公生态的建设领域拓展到教育、医疗和出行等领域,借此提高盈利能力和收入水平。以交通方面为例,通过提供地铁和公交的支付结算功能,能够获取更多低成本的活期储蓄存款。

2020年8月,建设银行联合各省市商务厅、商务部下属中国国际电子商务中心创新研发了中企“走出去”综合服务平台,通过“走出去”平台,建行为企业可以更好的对外投资和对外进行业务往来,提供金融、咨询和政务等综合服务。建行将战略聚焦在政府和企业的政务服务中,满足企业的政务需求,为这类客群提供相关金融服务支持,增加新的获客渠道,同时还能关联相关场景,将客户引流到其他的对公业务中去。

建行盯上租房市场的蛋糕,通过银政合作,完成租房领域的对公生态布局。2020年8月21日建行与云南省人民政府签署合作协议,希望通过特色方

总的来说,建行对公生态圈的发展路径较为清晰,就是以“金融+政府生态圈”为核心,向外辐射多个产业和领域,逐步形成“金融+行业生态圈”。这种发展模式相对来说,更加依赖和政府的紧密合作关系,政策优势较大,覆盖的客群面积较广,所依赖的金融科技技术也相对偏低,但是想要在未来的对公生态建设进一步取得优势的话,需要引进更新的科技技术尽早的进行战略布置,例如区块链等,也要进行业务创新,提升自己除了政务服务方面的其他竞争力。

2、工行:建设对公金融生态体系的方式:“金融+行业生态圈”

与建行不同,从近几年的战略部署来看,工行依托于自身金融科技技术优势和丰富的产品推广经验,在依托于政府金融生态圈的同时,主动采取技术和业务驱动探索各个行业的生态建设。

凭借着在金融科技技术深耕多年,工行早已快速的将新兴科技技术运用到对公业务经营中去。例如,工商银行依托于子公司工银科技有限公司强大的科技实力,自主研发“工银玺链”区块链平台,将服务场景深入到资金管理、供应链金融、贸易金融、民生服务等方面。2020年,工行将区块链技术进一步应用在对公业务上,推出 “工银e信”,该产品为增信无条件保兑产品,可以实现核心企业应收账款在上下游供应商中的信用转递、流转,降低了企业融资成本,目前上链企业1000余家,累计融资超100亿元。工行主动出击,将自身强大的科技手段有效的运用在企业的场景服务中,沿着行业的上下游,深入到企业更为细分的生产、贸易、资金管理等环节,有效的满足了B端客户的更深层次的需求。

同时,在构建政府金融生态方面,工行也利用自身的产品优势和技术特点,采取搭建线上平台的方式,为G端客户提供更全方面、全产品、全渠道的优良体验。例如,工行与多省政府签下战略合作协议,打造“1+N”智慧政务产品体系,构建“互联网+网点”政务服务模式,提高政务服务能力,在社保、住建、政法、三农和工会领域提出应用场景的解决方案。代表作品为2019年11月推出“我的宁夏”,涵盖了社会保障、营商服务、医疗健康等高频主题服务,并且2021年1月工行打造雄安征迁资金区块链管理平台,实现拆迁资金线上化、透明化管理。

工行对公生态建设的核心是“金融+行业”,借助自身产品技术优势,通过探索行业中的相关场景需求,有效的建立起各个行业的对公生态。例如,工行的“经营快贷”就是个很好的典型,在探索民生服务行业的场景需求中,通过对税务、征信、物流、电力等数据整合应用,探索多个包含了结算、税务、跨境、医保等400个融资场景,为个人和企业在民生领域提供了一站式的场景服务,这种将行业内多个场景服务整合在同一个平台的方案,有效的为银行减少了业务的运营成本,同时增加了多个场景的获客渠道。

3、比较总结

比较工行和建行的金融生态圈建设,可以看出两家银行所采取的发展路径是完全不同。建行采取的是通过政府+金融生态圈的模式来逐步拓展行业+金融生态圈模式;而且政府+金融生态圈成为其最为核心的金融生态圈。而工行采取技术和业务驱动型的金融生态圈搭建路径,工行金融科技实力强大,在新兴技术的推广和应用上经验丰富,其在依靠政府金融生态圈的同时,也在主动通过技术和业务的推广来自建众多的行业生态圈,而且行业+金融的生态圈是工行最为核心的对公生态圈。

(三)股份行对公金融生态圈的发展模式(以招行和浦发为例)

1、招行:建设对公金融生态体系的方式:“自建平台”

浦发银行构建对公生态体系主要通过两个途径,一个是是让自己成为一个开放的银行,为社会生产生活各个环节提供金融服务,一个是和外部机构合作搭建开放平台。

首先,浦发银行于2018年提出了API Bank无界开放银行,让自己的金融服务全部无缝融入社会生活、生产、管理的各个环节。在客户需要的时候,可以从任何地方直接被调起,让银行服务也和互联网服务一样更为快捷和方便,重点是在用户使用金融功能时,无需通过互联网企业的产品通道,而是使用API接口使自己的金融服务直接面对用户,并且可以直接掌握用户的消费数据并进行针对性的服务推荐。在企业端表现为,企业端API Bank还能共享自己的市场预测、风险评估、数据分析等能力,提升企业客户的服务质量。在民生服务领域表现为, API Bank无界开放银行嵌入到社区APP中,为用户在使用社区APP时提供结算支付服务,并且还能给客户在APP页面推荐相关的产品和服务。在这种情况下,在第三方的APP上进行支付结算的金融场景,不需要再切入银行的APP和网站,通过API就直接可以获得银行的服务和授权。

其次,浦发银行采取了战略联盟和商业合作的模式搭建开放式的平台。于2020年9月与太平洋保险、国泰君安证券等12家长三角区域的金融机构共同成立了“开放金融联盟”,希望聚集银行、保险、券商的优势领域,成立金融新的业态。实际上,开放银行的理念,联合更多种类的金融机构以及金融科技公司,能够打造更加开放金融生态环境,通过开放的平台更能有效的切入更多场景,触及到长尾客户。

同时,浦发还将开放和平台化的理念继续发力,将目光聚焦在科创企业的金融服务需求场景中。例如:在2021年6月18日,浦发与即联即用中国在上海共同启动了“In+hub”创新社区,着力构建高效、科研机构和科创企业等主体参与的新兴创新平台。 在这个创新社区,浦发银行可以为加入创新社区的科技创新企业量身定制,提供全周期、多渠道、一站式配套金融服务。

实际上,浦发银行构建对公生态的理念就是开放化,开放银行是将自己的服务直接面向全领域、全用户,开放平台则是通过引进其他金融机构和互联网公司,利用他们的业务和技术优势,对客户提供更全方位的金融服务,切入到更多元化的使用场景。

从对公战略来看,招行的对公生态布局发展模式主要是利用自身的金融科技优势,对产品进行创新,助力优化企业客户的对公业务流程,主动通过自建平台的方式,深挖B端客户的场景痛点,满足企业金融服务需求。

比如:首先,深化汽车供应链的金融服务场景,直击产业痛点,通过引入内部的供应链服务商,对业务进行创新,推出保函闪电开等业务,提升服务质量和服务效率,使得获客更加容易,同时减少客户流失。

其次,为了帮助中小企业释放生产力,降本增效,2020年10月,招行通过自建平台产品“薪福通2.0”助力。通过围绕工资代发的业务拓展到更多的应用领域,推出数字化的人事管理、财务税务、差旅管理、企业福利等服务,来解决中小企业在人事、财务、经营管理等场景的需求。目前已有近5000家企业通过“薪福通2.0”缴费云收缴各类费用,极大提升了对公业务的营业收入。

最后,在票据业务,招行也早已开始进行生态布局,立足于票据业务的流程、服务和产品等领域,通过自建平台的模式,打造了“票据大管家”平台、“指掌票据”APP客户端,并且在此基础上创新推出“云闪贴”“云闪承”“商票通”“承贴通”“智+票据池”等产品,在对公票据业务的场景下,为企业提供更优质的服务。票据生态的建成使得招行自2015年至今累计票据贴现量排名商业银行之首。截止2020年末,在线贴现业务量3259亿元,同比增长8.42%,票据贴现余额3275亿元,较上年末增长45.62%

招行通过自建平台进行对公生态建设,从财务数据上来看是获得了巨大成功的,2020年招行成为对公业务收入、利润最大的股份制银行。其中,批发金融非利息净收入400.56亿元,同比增长10.86%,批发金融业务营业收入1,170.39亿元,同比增长6.49%,批发金融业务税前利润507.67亿元,同比增长12.70%;公司客户总数223.32万户,较上年末增长6.42%。

2、浦发:建设对公金融生态体系的方式:“开放银行”

浦发银行构建对公生态体系主要通过两个途径,一个是是让自己成为一个开放的银行,为社会生产生活各个环节提供金融服务,一个是和外部机构合作搭建开放平台。

首先,浦发银行于2018年提出了API Bank无界开放银行,让自己的金融服务务全部无缝融入社会生活、生产、管理的各个环节。在客户需要的时候,可以从任何地方直接被调起,让银行服务也和互联网服务一样更为快捷和方便,重点是在用户使用金融功能时,无需通过互联网企业的产品通道,而是使用API接口使自己的金融服务直接面对用户,并且可以直接掌握用户的消费数据并进行针对性的服务推荐。在企业端表现为,企业端API Bank还能共享自己的市场预测、风险评估、数据分析等能力,提升企业客户的服务质量。在民生服务领域表现为, API Bank无界开放银行嵌入到社区APP中,为用户在使用社区APP时提供结算支付服务,并且还能给客户在APP页面推荐相关的产品和服务。在这种情况下,在第三方的APP上进行支付结算的金融场景,不需要再切入银行的APP和网站,通过API就直接可以获得银行的服务和授权。

其次,浦发银行采取了战略联盟和商业合作的模式搭建开放式的平台。于2020年9月与太平洋保险、国泰君安证券等12家长三角区域的金融机构共同成立了“开放金融联盟”,希望聚集银行、保险、券商的优势领域,成立金融新的业态。实际上,开放银行的理念,联合更多种类的金融机构以及金融科技公司,能够打造更加开放金融生态环境,通过开放的平台更能有效的切入更多场景,触及到长尾客户。

同时,浦发还将开放和平台化的理念继续发力,将目光聚焦在科创企业的金融服务需求场景中。例如:在2021年6月18日,浦发与即联即用中国在上海共同启动了“In+hub”创新社区,着力构建高校、科研机构和科创企业等主体参与的新兴创新平台。 在这个创新社区,浦发银行可以为加入创新社区的科技创新企业量身定制,提供全周期、多渠道、一站式配套金融服务。

实际上,浦发银行构建对公生态的理念就是开放化,开放银行是将自己的服务直接面向全领域、全用户,开放平台则是通过引进其他金融机构和互联网公司,利用他们的业务和技术优势,对客户提供更全方位的金融服务,切入到更多元化的使用场景。

3、比较总结

招行的对公金融生态圈建设,既不是行业+金融也不是政务+金融的路径,而是业务和客户驱动的自金融生态圈模式。招行自身有着强大的金融科技和业务创新优势,能够在很多对公业务方面建立起自己的生态平台,这种方式让客户的资金和需求在银行的内部的体系中循环和游走,有效的建立起了对公业务的“护城墙”,提高核心竞争力。由于招行始终将金融科技银行作为发展战略目标,自然金融科技能力和技术领先行业,在业务发展过程中,如果需要构建对应的金融生态圈就可以直接将技术和产品植入到对应的业务和客户服务中,实现自金融生态圈搭建目的。另外,依据部分客户的特定需求,直接有针对性的解决其痛点,创新产品和服务模式,构建起自金融生态圈。浦发选择开放自己的金融服务,深入到社会生活生产的各个方面,增大金融的服务范围,再引进外部的金融机构和科技公司,搭建开放式的平台,将优势互补,提高金融服务的质量。