华宝油气(华宝油气lof)

○德圣基金研究中心

原油触底反弹,华宝油气成反弹先锋

在原油价格快速下跌半年后,2015年初在45美元附近出现止跌筑底迹象。我们在年初认为原油价格有可能在中期修复,对原油相关的基金意味着中期布局反弹的机会。而自1月30日起,国际油价在触底之后迎来一波强劲反弹。半月左右布伦特原油期货从49美元反弹至62美元左右,短时间内反弹幅度达到26%,WTI原油反弹幅度接近20%。

原油价格触底反弹,带动相关的大宗商品价格走高。投资于大宗商品的QDII基金在此期间净值普遍反弹。1月29日至2月17日期间,国内市场上9只大宗商品QDII基金平均净值增长6.95%。而油气主题类QDII更是受到了“石油抄底党”的热烈追捧,其中,华宝油气(162411)以18.23%的区间涨幅领跑全部开放式基金,其净值涨幅也与油价涨幅最为接近(表1)。

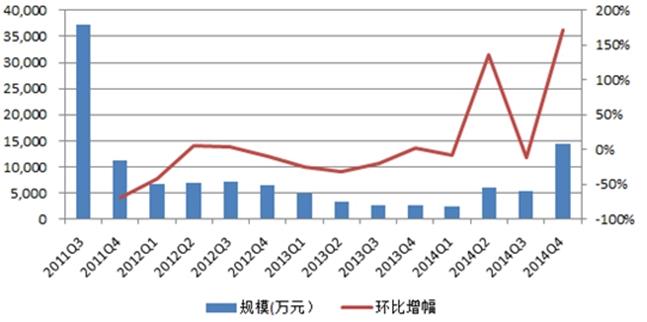

正如我们之前分析,华宝油气基金在国内油气类主题基金中是最佳的油价跟踪工具。而从此轮原油反弹中的表现来看,华宝油气作为油价反弹急先锋的特点也得到鲜明的验证。而这一特点同样被聪明的抄底资金所把握,华宝油气基金成为“石油抄底党大本营”:根据深交所公布的数据,华宝油气截至3月2日的场内份额26.94亿份,按净值计算其场内份额资产规模已达22.72亿元,持续位居全部LOF场内份额资产规模排名第一,相比2014年底增幅高达2750%;同期华安标普石油场内份额约3.8亿,约合场内规模3.5亿元;诺安油气能源场内份额为0.43亿,约合场内资产规模0.39亿元。

从1月油价触底,到2月油价快速反弹,同期华宝油气规模大增,以平均成本计算,大举买入华宝油气的抄底资金短时收益约超过15%,可以说在捕捉油价复苏机会上打了个完美的抄底战。一方面源于对油价见底反弹的时点把握,另一方面则是选择产品上有的放矢。

图1:布伦特原油近三月价格走势

表1:本轮油价上涨期间大宗商品主题QDII业绩比较

大宗商品主题QDII基金

区间累计涨幅

(2015.1.29-2015.2.17)

WTI油价

20.05%

华宝油气

18.23%

工银标普全球自然资源

11.85%

诺安油气能源

9.89%

华安标普石油

9.28%

招商全球资源

5.05%

上投全球天然资源

4.49%

中银标普全球资源

3.20%

国泰大宗商品

3.03%

交银全球资源股票

-2.45%

图2:华宝油气吸引大量抄底资金进入,规模大增

华宝油气:跟踪油气上游指数,高弹性高流动成其最大优势

华宝油气之所以受到大量资金的追捧,和其产品的几个特点或优势密切相关。而在此轮油价反弹中的表现势必使华宝油气在此类主题资产中的优势更为市场所认识和强化,大大增强的流动性使其成为国内市场上配置原油类资产的最佳标的。

其一是产品本身特点鲜明,跟踪油价的有效性最强。华宝油气跟踪的标普石油天然气上游指数,其成分股集中于上游原油开采业务,在全球原油产业链中油气上游业务更为显著地体现了资源稀缺性。此外,上游公司股价传导油气价格上涨明显,因此与原油价格走势呈很高的相关性。而在某些时间段下,上游指数的价格弹性还高于油价本身,相比全市场的股票市场指数更是体现出强周期高波动的特点(图3)。

而相比之下,另外两只油气主题基金华安标普石油与诺安油气能源的投资范围则是油气全产业链,其指数弹性弱于油价本身,虽然使其波动性相对较小,但对于跟踪油价而言有效性降低。

图3:标普石油天然气上游指数与标普1500综合指数走势对比

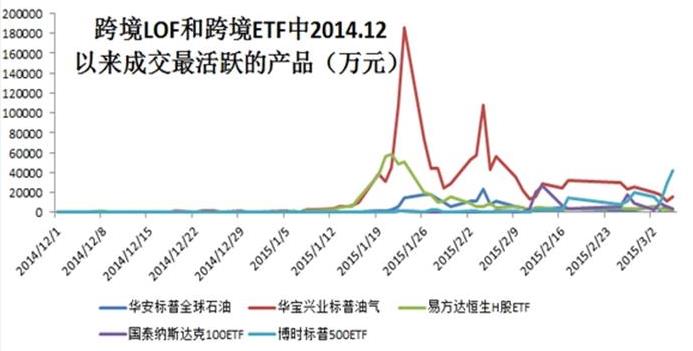

其二是流动性优势进一步增强。2014年四季度华宝油气全部份额资产规模仅为1.44亿元,而3月2日仅其场内份额资产规模已达到22.72亿元。规模大增同步增强其交易流动性,截至3月2日,华宝油气今年以来二级市场日均成交3.32亿元,在全部QDII和LOF基金中均居榜首,1月23日单日成交更曾高达18.54亿元,跃居当日深市全部交易型基金成交额第一。而同期华安标普石油二级市场日均成交约为0.55亿元;诺安油气自2月17日有成交记录以来至3月2日,日均成交额约为0.035亿元。

图4:跨境交易型产品中华宝油气最为活跃

其三是T+0上市交易提供了更加高效和多样化的投资方式。对于普通QDII基金来说漫长的交易周期和高昂的交易成本是阻碍其投资的最大缺点,而自2015年1月19日起,华宝油气基金作为深交所上市的跨境LOF可进行T+0交易,即买入当日即可卖出,流动性得到显著提升。这对于看多或看空油价的投资者来说都提供了极大便利,长期布局与短期博弈均可,大大增强了其工具型产品的投资属性。而活跃的交易必然产生折溢价交易的套利可能,这也进一步拓展了此类工具型产品的投资方式;尤其是在油价走势波动较大时,更有可能产生折溢价交易机会。

表2:华宝油气T+0交易的基本流程

其四,华宝油气具备一定的交易成本优势,对于工具型产品来说,低成本是长期重要的竞争力。华宝油气基金所跟踪指数的成份股是在美国主要交易所上市的油气上游行业公司,上市地点集中,交易成本较低。而华安标普石油基金和诺安油气能源基金均是跨市场投资的QDII基金,所涉及的交易成本相对高一些。体现在管理费、托管费上,诺安油气能源收取的费率相比另外两只较高。

油价复苏仍在途中,多种方式把握华宝油气投资机会

从过去两月来看,油价的快速反弹与华宝油气基金抄底资金的大举进入在时间点上完美契合,抄底资金初战告捷。但从趋势来看,原油的中期复苏并非一路坦途,2月17日油价反弹达到阶段性高点后出现回落。对于试图把握此类投资机会的投资者而言,有必要在基本趋势上理清投资方向和自身投资需求,选择适当的投资方式。

首先是油价的中长期趋势。在之前的分析中我们认为,供需基本面是决定原油等大宗商品价格长期趋势的最主要力量。目前原油价格的整体走势仍较为疲弱,1月底至2月中旬的快速反弹既有基本面的原因,也有技术面上超跌反弹的因素。从中期来看,虽然市场对于需求复苏强度与供给面改善的预期仍然会经历一个反复的过程,但从方向上看,我们认为原油供需基本面的边际改善是比较明确的趋势。

从供给方面来看,供给冲击有望减轻;油价低位运行使新增产能继续大幅增加的可能性下降,资本支出削减带来的未来石油产能预期下降成为2月原油反弹的主要支撑力;地缘政治因素也可能使产油国仍持续扩产放任油价下跌的态势改变。从需求面来看,重重利空的局面也正在缓步改变。全球进入量化宽松刺激增长的新阶段,美国经济在2015年继续保持强劲复苏的可能性很大,欧洲经济有望进入缓慢的复苏进程,而中国需求也将保持稳步增长。因此,原油作为最重要的大宗商品,其供需基本面最坏的阶段很可能已经过去,随着全球经济进入缓慢的复苏通道,其在45美元附近长期筑底后逐渐回升的可能性加大。

但是油价回升并非坦途。全球原油库存目前仍处高位,供需双方面改善也是一个长期过程。考虑到原油中期复苏但短期波动的前景,投资者可选择适合自己的投资方式配置此类资产。

其一是左侧布局瞄准中期复苏,可将华宝油气作为一年以上的配置性资产持有;尤其是在油价接近底部平台的45~50美元区间内进行布局。考虑到油价复苏过程中很可能是一波三折,投资者应根据风险承受能力控制此类资产配置比例在10%~30%之间。

其二是通过阶段性交易方式捕捉波段反弹。原油价格的特点是长周期波动巨大,但短期趋势持续性较强。投资者可以瞄准10%的波段收益作为基本目标去博取阶段性反弹收益。

其三是捕捉折溢价套利交易等技术性投资机会。如逢二级市场资金大量涌入,可把握二级市场涨幅超过净值涨幅的溢价套利机会博取收益。