加息是什么意思(加息是什么意思啊)

存款利率又下调了。

2023年仅仅过去5个月,中国银行业就出现了3波下调存款利率浪潮。

第一波是今年1月份的时候,以乌鲁木齐银行、新疆银行等多家中小银行为主,对部分期限的存款利率进行了下调。从当时银行公告来看,这些中小银行普遍将利率下降3至15个基点。

第二波是今年4月份,以广东、河南、湖北等地的中小银行为主。例如河南省农村信用社,就把活期存款挂牌利率,由0.35%下调至0.25%。

第三波,也就是5月份开始的,以中农工建四大行为主。

例如,工商银行7天期、1天期通知存款(5万起存)年化最高利率,由此前的1.75%、1.20%下调为1.45%、0.90%,降息0.3个百分点。

从这三波动态里,我们可以发现各家银行下调存款利率的间隔期越来越短,并且参与的银行体量越来越大,从开始的中小银行逐渐发展为国有大行。

中国银行业降息,已经成为主流的趋势。

而与中国降息相对的是,大洋彼岸的美国却一直在加息。从去年3月以来,美联储已经进行了十次加息,累计加息幅度已超过500个基点、5%。

为什么美国一直加息,中国却反而在一直降息?

而眼瞅着存款利率越来越低,普通老百姓又该如何守护好自己的财富?

一、为何美国加息、中国降息?

这里面,包含着深刻的逻辑,原因主要有三方面。

第一,是过去20年中美之间建立的供应链,正在脱钩断裂,导致中美一个通胀、一个通缩。

自2001年中国加入WTO以来,中美之间不约而同地进行了国际分工和产业分配,逐渐形成了“中国生产―美国消费”的模式。

美国用美元购买中国商品,而中国则将赚到的美元用来购买美债,进行投资。

但是近年来,随着美国力推中美“脱钩”,主导所谓的“友岸外包”、“近岸外包”策略,将中国的产业转移到东南亚、印度、墨西哥等地,企图实现“去中国化”。

在这种环境下,中美供应链逐渐脱钩。

2023年1-4月,中美贸易额同比下降了11.2%。在中国的主要出口目的地中,美国与我们的贸易额下降是最快的。

对中国而言,脱钩后由于失去了美国这个大市场,导致我们的生产能力开始大于市场容量。供大于求,其结果就是物价连续下行。

就拿最近刚刚公布的4月CPI数据举例,从全国范围来看,4月份CPI同比仅上涨0.1%,涨幅比上月回落0.6个百分点,创下2021年3月以来新低。

其中,有辽宁、安徽、河南、贵州、山西、吉林、上海共7省市,在4月份的CPI进入负值区间,可以被定义为“通货紧缩”。

而美国呢?与我们情况完全相反。

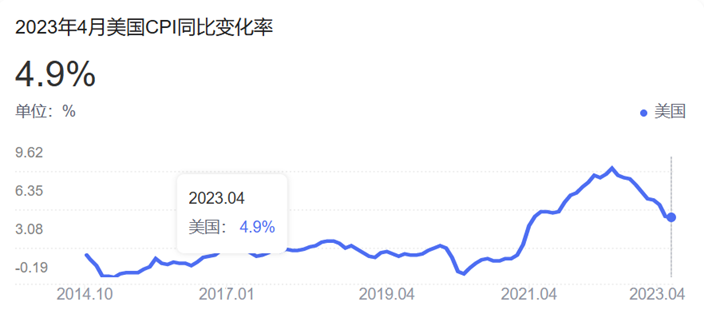

根据美国官方数据显示,3月美国CPI同比上涨5%,4月同比上涨4.9%。这已经是2021年5月以来,美国CPI的最小涨幅,但依旧远远超过美国官方2%的长期通胀目标。

中国存在通缩压力的同时,美国却因为失去了中国这个世界工厂,形成了40年来最严重的通货膨胀。

所以,为了应对不同的供需局势,中美之间一个降息、一个加息,两国政策出现了180度大转弯。

降息的第二个原因,是我们的产业升级加速、制造业产能依旧在扩张,消费的速度却跟不上生产速度。

近年来,虽然我国的传统产业经过“供给侧改革”,进入“去产能”阶段,但是高技术制造业仍保持较快增长。

4月统计数据显示,全国规模以上工业增加值同比增长5.6%;其中,装备制造业同比增长13.2%,新能源汽车、太阳能电池产量,同比增长85.4%、69.1%。

产业升级、生产力提高,势必会让工业生产效率提升,商品就会越来越便宜。

就拿汽车产业来说,从今年年初特斯拉宣布降价开始,紧接着湖北开启“史上最强”购车补贴季,再到目前无论是燃油车还是新能源汽车,纷纷进入“价格战”。有超过100家汽车品牌前后下调汽车价格,降价幅度从几千元到几万元不等。

从表面上看,这好像是因为国产品牌崛起,合资车竞争不过才导致的价格下降。

但究其根本,是中国汽车产业在经过高速投资后,当前呈现严重的供大于求的局面。

再加上汽车产业升级之后,技术迭代、人力成本、制造成本等都被压缩,产品自然有了降价空间。

大量汽车品牌正在降价

零跑汽车CEO朱江明就曾经预计,随着技术逐步迭代,10年之后一款电池续航400公里的电动车的价格,可能会降到五万人民币左右,仅为现在价格的1/3。

所以,中国商品的长期降价,还没有完。

除了汽车,半导体也是一个典型案例。

近年来,随着各种国产芯片工厂陆续投产,全球半导体产业产能严重过剩。过去高高在上的进口芯片、存储器价格被一再打压,并由此带来手机、笔记本电脑价格的大幅下降。

坊间戏言,有了国产芯片之后,三星的外资半导体大厂再也没有着过火(涨价借口)。

但是对于国产品牌而言,降价却不是好消息。

很多国产品牌本来就技术落后、处于生死边缘,花重金建设工厂后,如果降价再卖不出去,最后很有可能因资金链断裂而亡。

因此对于国家来说,通过降息刺激民众消费,保护刚刚初具规模的本土高科技产业,是一个必选项。

我们降息的第三个原因是,阻碍消费的根本问题仍未得到有效解决。用短期的降息手段刺激,实属无奈之举。

住房,教育和医疗,是中国老百姓当前面临的“三座大山”。虽然经过了多年的改革,但中国社会保障不足的问题,仍然没有得到根本性解决。

只要老百姓背着这“三座大山”,没有太多生活安全感,期望老百姓将大多数个人收入用于消费、享受生活,就是天方夜谭。

因此短期来说,解决国内内需不足、消费不足的问题,只能依靠降息。

存款利率下降后,老百姓把钱放在银行的收益会明显降低。

在这样的环境下,自然而然会有一部分老百姓,会选择把存款从银行中取出来,要么是用来投资更有可能获得较高收益的项目,要么是用于生活消费,自己吃好喝好。

而无论是商业投资,还是个人消费,都是拉动内需的一种方式。

二、除了降息,还有什么办法?

但是,降息不是灵丹妙药。存款利率降得太多,会伤害到老百姓的“钱袋子”。

因此,想要解决中国内需不足的长期问题,还需要长期方法。

那方法是什么呢?

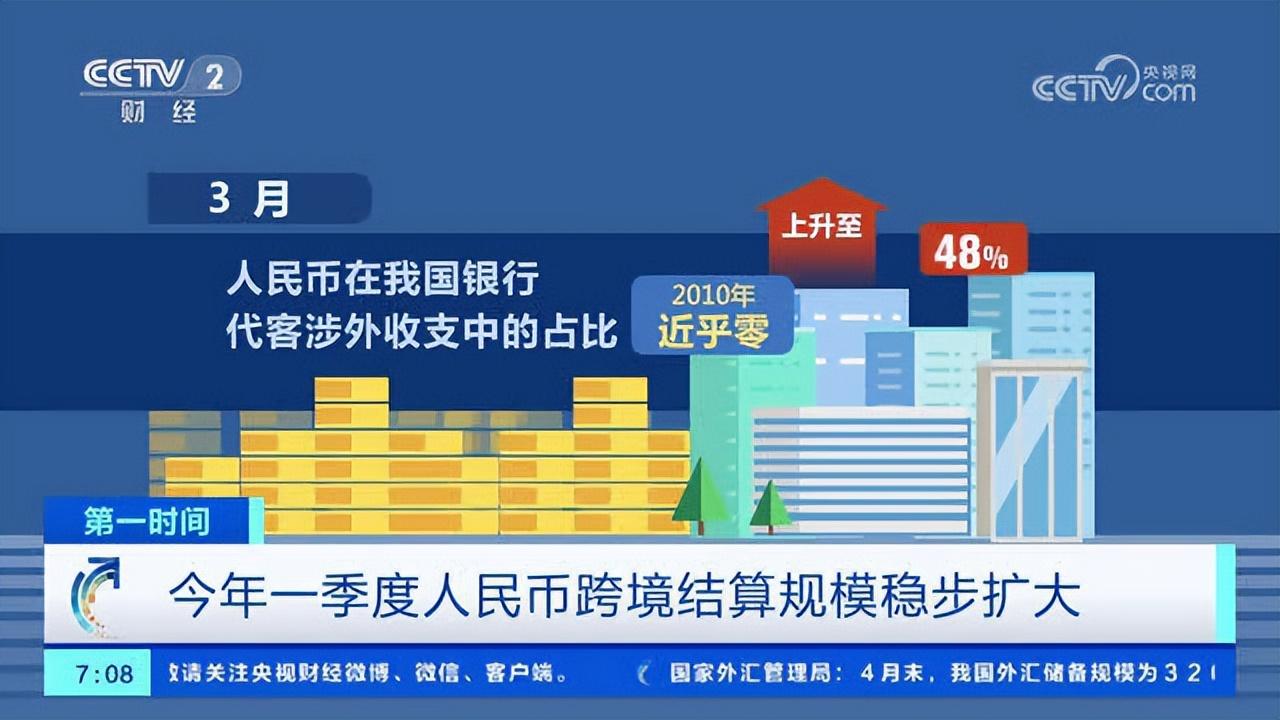

第一个办法是加快推进人民币的国际化,在海外培养能替代美国的消费市场。

最近两年,我们对外输出人民币的速度大大加快,俄罗斯、巴西等国家,目前已经能够完全接受使用人民币进口中国商品。

我们对这些国家输出人民币的过程,也是在培养这些国家的消费能力。这些老外拿着人民币购买中国商品,带来外需,一定程度上能够解决中国制造业供大于求的问题。

人民币跨境结算占比近半

国内方面,我们还是要从解决贫富差距、加强社会保障入手。

中国正在进行快速的产业升级,但是不要忘了,还有相当一部分没有技术或者没有学历的普通人,被产业升级落下。

如何将产业升级的红利,公平地分配到所有老百姓的头上。期间我们需要做好哪些税收改革,这是一门大学问。

同时针对老百姓担心的住房、教育、医疗“三座大山”,政府如何加大对这方面的保障,更是一个难题。

只有社保力度提高了,老百姓的安全感上升,人们才会愿意花更多的钱用于消费享乐。

但话说回来,长期措施既然带着“长期”的前提,自然不能在一到两年就能起效。

就拿房地产来说,人人都知道“房价贵”是大问题。但是房价在当前,就是降也降不得,改革面临很多深层难处。

所以在未来3-5年,国内长期问题不会得到立刻解决,用降息等短期手段应对通缩和内需不足,依然是大趋势。

养老金涨幅下降,凸显财政压力

三、存款利率长期下调,普通人该怎么办?

那么——面对存款利率下调的大趋势,我们普通人该如何保护好自己的财富?

柏年建议大家做好三手准备。

一是金融投资方面,有固定利率的存款、保险和理财产品,越早购买越好。

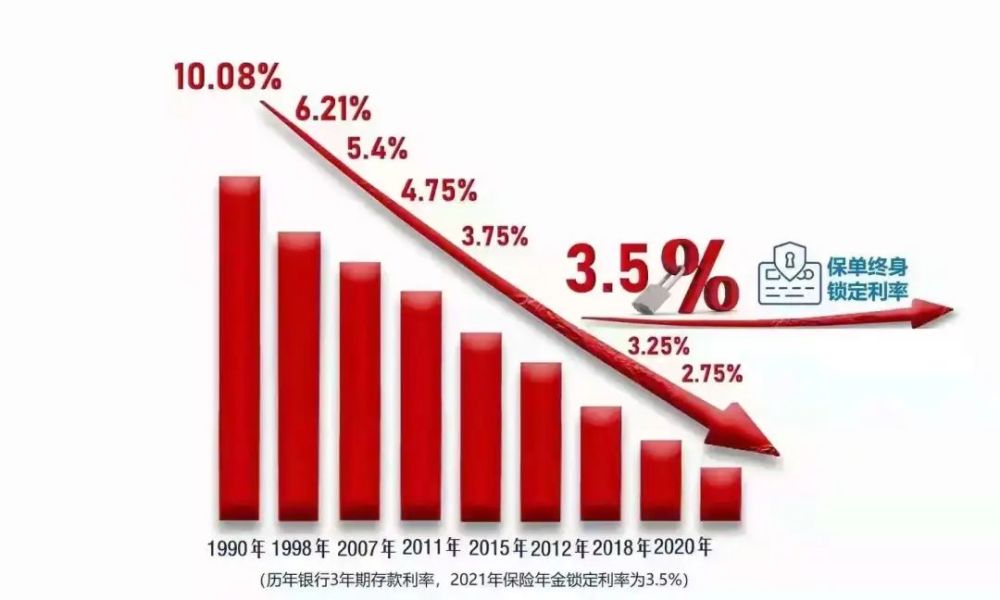

除了文章开头提到的各大银行存款利率下调外,今年3月底,监管部门还要求保险公司下调新开发产品定价利率,保险产品长期利率会从3.5%降到3%。

目前保险定价利率已降至3.0%

今年,各种固定收益类产品的降息还没有结束。所以如果读文章的你有投资的意愿,在降息前尽早购买,才能获得较高收益。

二是如果我们做生意,建议关注消费降级的领域。

存款利率下调的背后,是经济不景气,政府需要用降息来刺激消费与经济。

期间,大部分老百姓的消费都会不同程度的降级。同等质量下,一定是价格优惠的产品更受欢迎。

就拿吃喝来说,五六年前,喜茶、奈雪等网红茶饮,一倍标价在35元左右的奶茶,挡不住年轻人的消费热情。

但到今年,上述高端茶饮品牌连年亏损,日销售量更是下滑近四成。而专注低价市场的蜜雪冰城,却用定价5元一杯的奶茶站住了跟脚,甚至马上就要在A股上市。

再比如说旅游,原来大家旅游一般都会想到三亚、青岛等热门城市,但今年小城市淄博却用廉价、实诚的烧烤逆风翻盘。

据报道,今年“五一”期间,淄博的旅游订单同比增长超2000%。

你说淄博旅游火爆,背后有网红带动,有政府宣传,有天时地利人和,都没错——但本质上就是旅游产品的消费降级。

所以总而言之,如果是做生意的朋友,哪些打着“轻奢、消费升级”概念的项目,建议就不要碰了。

未来,消费降级才是王道。

而对于现在的上班族,我的建议是:

市场的大机会在萎缩,“求稳”总比“冒险”要来得好。

如果现在你有一份还可以的工作,珍惜当前的机会,不要贸然跳槽。

如果确实对目前的工作不满意,那么未来要将目光多多放在有潜力的新兴产业上。我们的产业升级还会不断推进,高科技赛道里还有可观的增长空间。

最后,柏年给大家提一个醒,不要将自己的经济来源,全部依赖于一份工作收入,也不要有太多的家庭负债。

当前,我们外部面临中美“百年未有之大变局”,内部正在经历剧烈改革的大时代。

对很多人来说,“时代的灰尘”如果落到自己头上,说不好意外和惊喜哪一个会先降临。所以,尽量用副业收入和低杠杆,为自己和家人上一份“保险”。

经济总有周期,时代还有轮回。

只有在这个动荡的时代稳住、多积累,我们才能为迎接下一个时代,积蓄前进的力量。

~全文完~

感谢阅读,如果觉得文章写得不错,欢迎关注我,转发、收藏并随手点个赞吧。