康悦百万医疗保险(保险康悦保的什么)

说到中国人寿的百万医疗险,如e康悦系列肯定是绕不开的。

如e康悦包括A.B.C三款,其中主推的是C款。但无论是哪一款,我都觉得一般,比起目前市面上优秀的百万医疗险,差距不是一点点:

一、如e康悦百万医疗险分析

如E康悦 A :

基本版,100万基本保额,癌症额外有100万保额,最高可达200万。医院类别限定在二级及以上公立医院普通部。

如E康悦 B :

特需版,保额与A相同,医院范围扩大为二级及以上公立医院普通部和特需部、VIP病房。

如E康悦 C :

提升版,基本保额为300万,癌症最高保额可达600万,医院类别仍然限定在二级及以上公立医院普通部。

可以看到A与B的区别在于医院的范围;A与C的区别在于报销保额。

初看条款,就是很普通的百万医疗险,但是仔细琢磨条款,就会发现很多需要注意的了。

明显缺乏重症监护室费用保障。要知道,一款性价比高的百万医疗险,重症监护室费用是不可缺少的。

一般来说,ICU一天的费用至少5千左右以上,根据医院等级及所使用的器械不同,收取的费用不一,如呼吸机、监护等等的费用不同,上万的费用都是有可能的。

缺乏这项保险,不够贴心。

除了报销范围里的一些问题,在增值服务上,如E康悦也做的不怎么样。

一般的医疗险通常是出院后凭发票后续报销的。

但如果一款百万医疗险有医疗垫付服务,那么一旦遇到重大疾病住院治疗,情况紧急、经济状况又不佳的时候,医疗垫付服务能及时减轻高额费用带来的经济压力。

目前市场上带有“医疗费垫付”的百万医疗险并不少,建议看看这些:

3.无住院绿通

住院绿通和垫付服务一样,虽说是个附加服务,但是关键时候,用处挺大。

我们知道,国内某些领域的医疗资源紧缺,一旦生病了可能要等几个月以后才会有床位,而重疾绿通服务就能够为用户的及时就医提供有效的帮助。

现在一些“小公司”的百万医疗险都附带绿通服务了,中国人寿这种大品牌的,在如E康悦上却没有,挺可惜的。

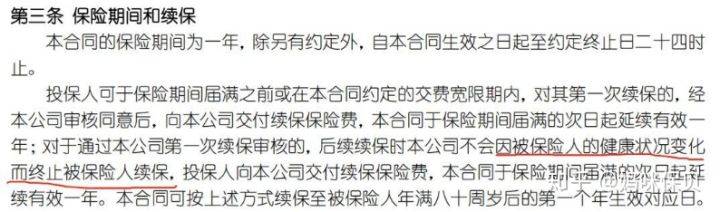

此外,如e康悦最大的问题,在于续保。

这是一款一年期产品,不保证续保。

第一次续保需要保险公司审核。之后再续保,保险公司不会因为保险人的健康状况变化而终止续保。注意!没有提到是否理赔后可继续续保的事。

也就是说,假如A2019年买了这款产品然后生病,下一年是不一定能续保的,第一次续保需要审核。假如A前两年都没生病,第三年理赔了,第四年也不一样能续保,因为说了不会因为身边变化需要,但没说理赔过能不能续保。

总的来说,续保有太多不确定了,算不上优秀。

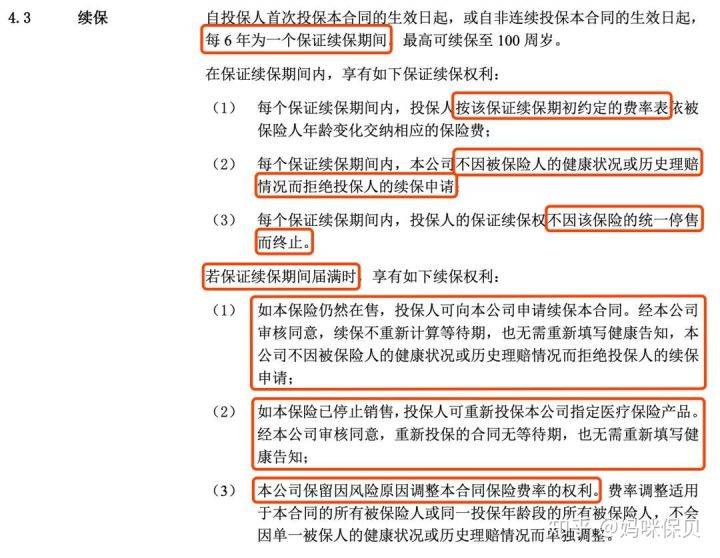

目前市面上优秀的百万医疗险续保条件是这样的:

6年内保你无忧,6年后产品仍在售,可免健康告知、免等待期继续投保。

若产品停售,可免健康告知、免等待期投保公司指定的其他医疗险。

非常友好,根本不用怕生病或者理赔后无法继续买医疗险了,类似的产品有:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

【写在最后】

公众号【学霸说保险】,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来【学霸说保险】公众号咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。