小额贷款公司发展前景(小额信贷前景)

一、小贷公司发展现状

1.1小额贷款行业概况

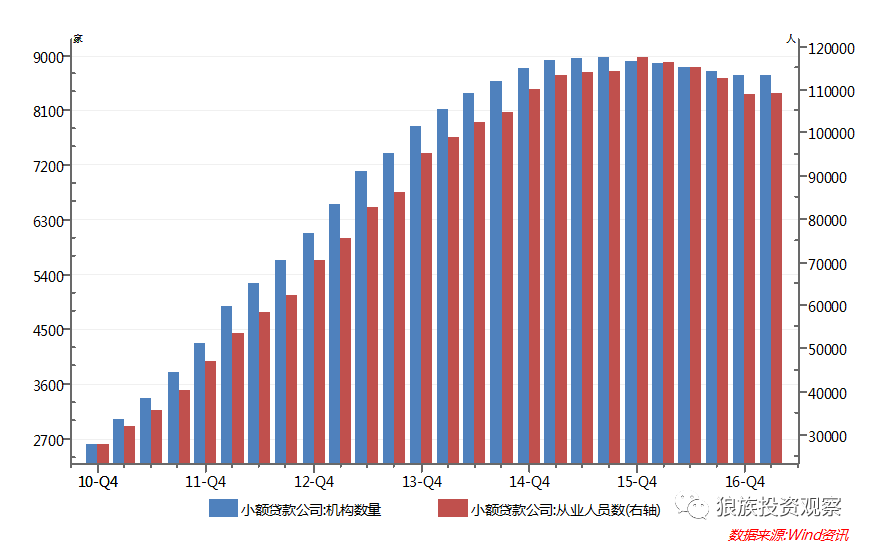

截至2017Q1,全国小额贷款公司8665家,从业人员近11万人。小贷公司数量和从业人员规模在2015年达到峰值后开始下降。

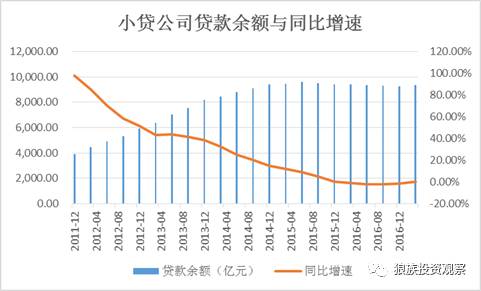

截至2017Q1,全国小额贷款公司贷款余额9377.3亿元。相比整体金融机构(2017Q1贷款余额110.8万亿元),小贷公司贷款余额规模非常小。

金融机构贷款余额同比增速2011Q4~2017Q1在14%左右,而小贷公司贷款余额经历了高速增长后在2015Q4开始出现负增长,且一直持续至今,2017Q1增速为-0.03%。

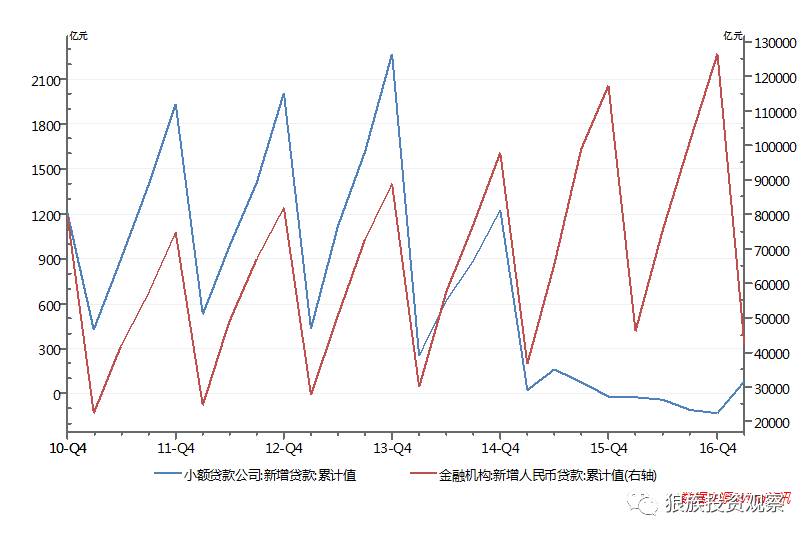

从新增贷款累计值看,小贷公司从2015年初开始偏离金融机构新增贷款累计值的变化趋势,转而下降。

可见,从2015年小额贷款公司进入发展瓶颈期,不论是机构数量还是贷款规模,均出现负增长。

1.2 小贷公司发展的区域差异

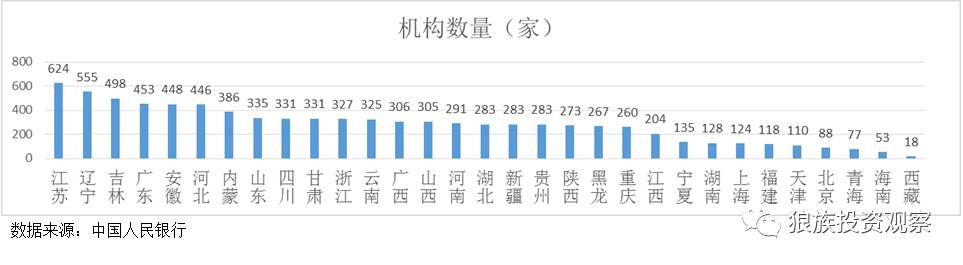

截至2017Q1,江苏、辽宁、吉林的小额贷款公司数量占据前三甲,分别为624家、555家、498家,三个省市的机构数量占了全国机构总数的近20%。福建小额贷款公司118家。

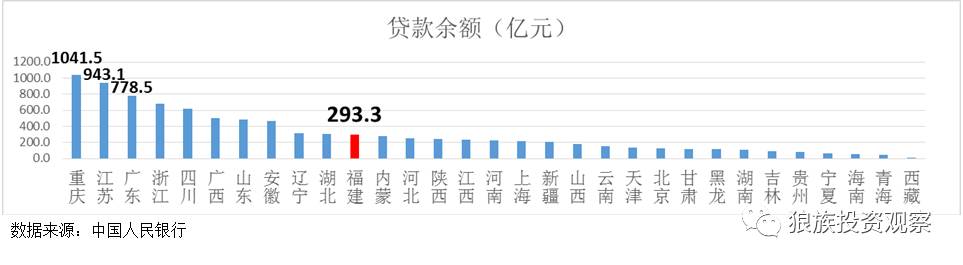

重庆、江苏、广东的小贷公司贷款余额位列前三,分别为1042.5亿、943.1亿、778.5亿元,共占全国总数的29.47%。福建小贷公司贷款余额为293.3亿元。

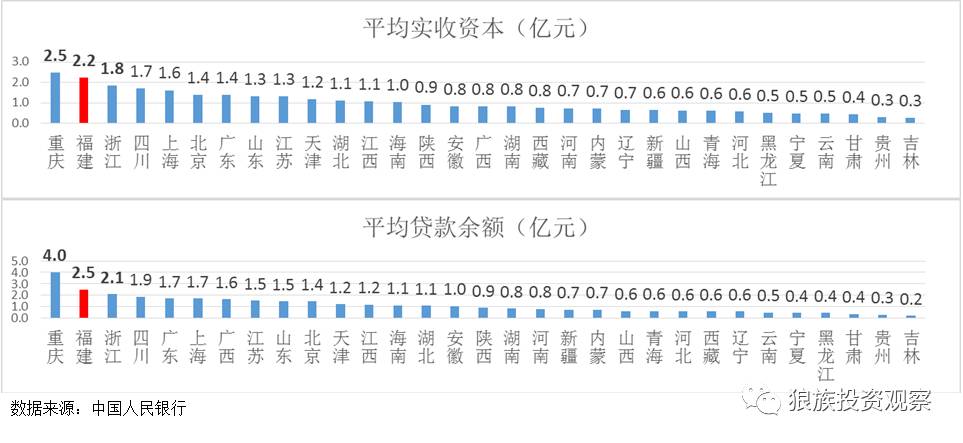

从单个小额贷款公司规模看,重庆、福建、浙江位于前三甲。其中,重庆的小额贷款公司平均规模最大,特别是平均贷款余额为4亿元,远高于位于第二的福建。

1.3 小贷公司上市情况

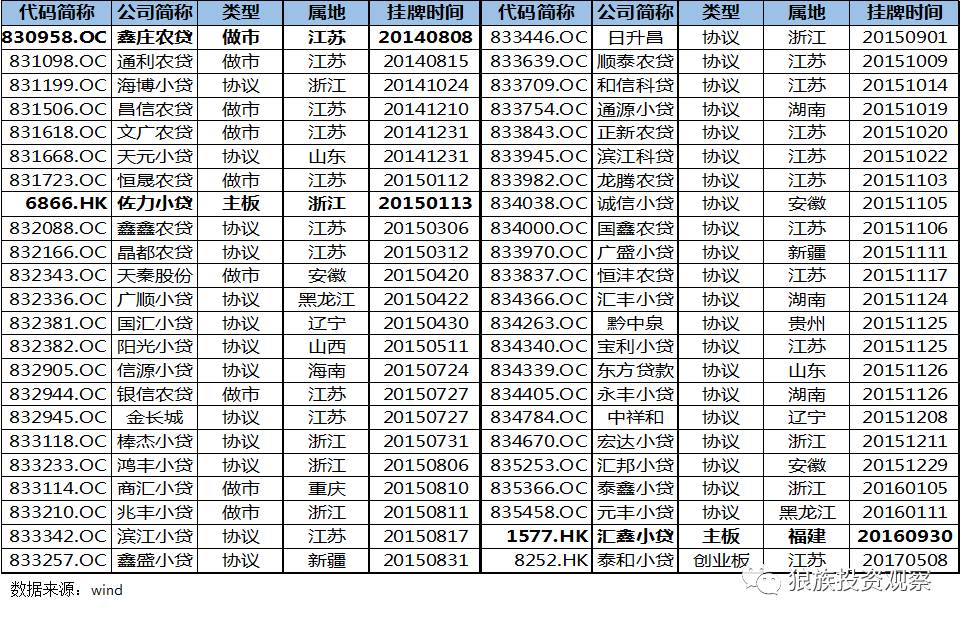

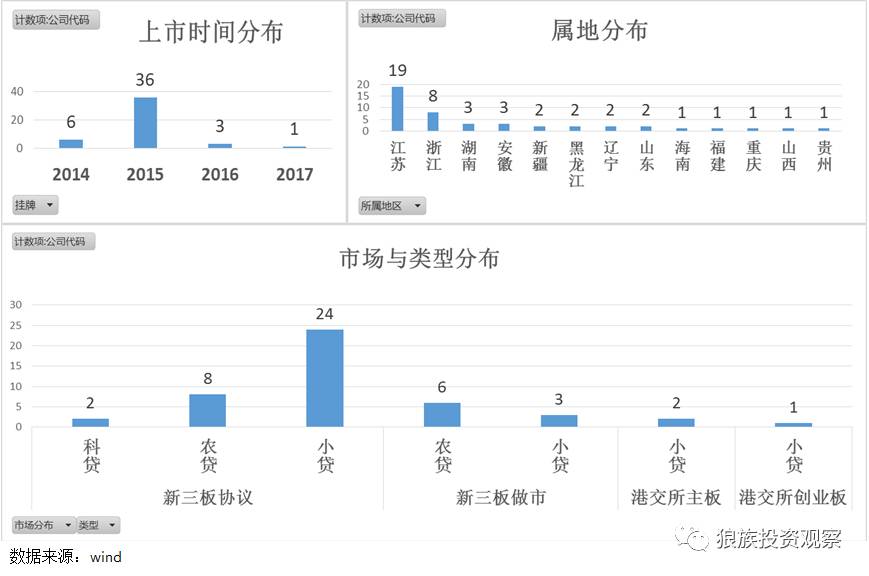

截至目前,除了2013年在纳斯达克上市的鲈乡小贷外,共有46家小贷公司在资本市场上市(挂牌),包括:在新三板(基础层)挂牌的43家、在香港上市的3家。

1.4小贷公司经营业绩分析

1.4.1 盈利水平与收入结构

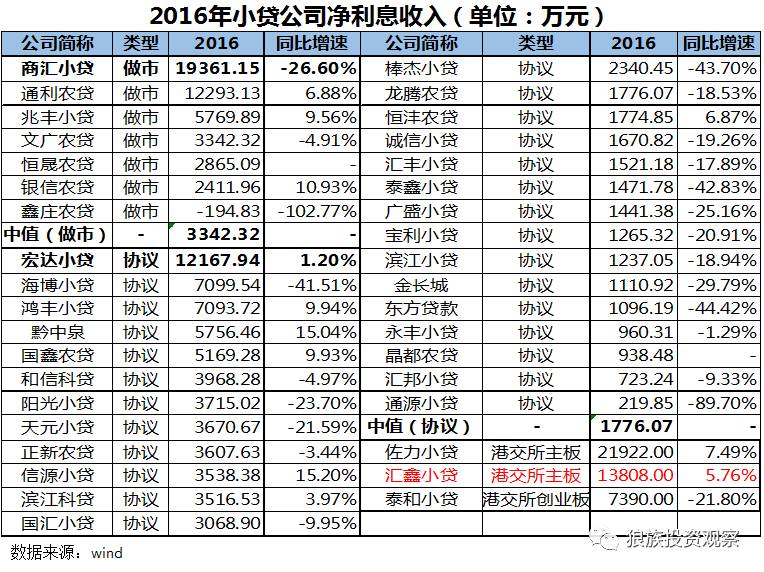

2016年46家上市小贷公司中有4家出现亏损,33家净利润同比负增长。以各公司资产为权重,新三板做市小贷公司平均利润为4927.64万元,同比降低34.54%;新三板协议小贷公司平均利润为2970.84万元,同比增长29.45%。

汇鑫小贷2016年净利润为8551.9万元,同比增长13.64%;净利润高于新三板挂牌所有小贷公司,但低于佐力小贷(6866.HK)。

2016年绝大多数新三板挂牌的小贷公司净利息收入出现同比负增长,其中:

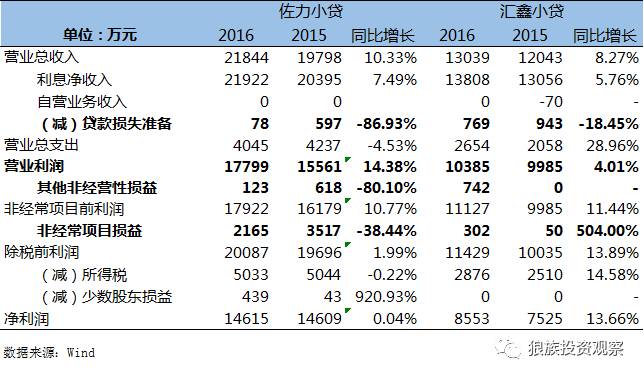

2016年汇鑫小贷净利润增长率高于佐力小贷。细看净利润构成因素,可以知道佐力小贷在2016年保持利息净收入增长的同时,大幅减少贷款损失准备,同时营业成本也降低,故营业利润增长率高于汇鑫小贷;但汇鑫小贷的其他非经营性收益和非经常项目收益增长显著(主要为汇兑收益和政府补助),故最后净利润增长率高于佐力小贷。

相比上年,汇鑫小贷ROE降低了1.5%,主要由资本结构变动引起(2016年9月上市,股本有所扩大所致),次要原因是总资产周转率降低。

尽管汇鑫小贷(10.91%)和佐力小贷(10.60%)ROE均是同比下降,但依然能高于绝大多数上市(挂牌)小贷公司,其中汇鑫小贷主要是通过较高的净利润增长实现,而佐力小贷则是通过加大杠杆。

1.4.2 资产规模与结构

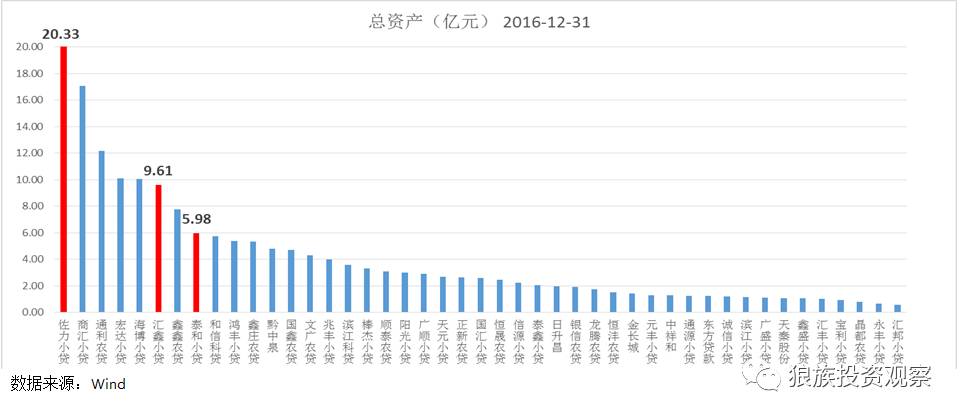

上市(挂牌)小贷公司中资产规模最大的是佐力小贷,为20.33亿元;其次是在新三板挂牌(做市)的商汇小贷,为17.07亿元。汇鑫小贷资产规模为9.61亿元,排在前列。

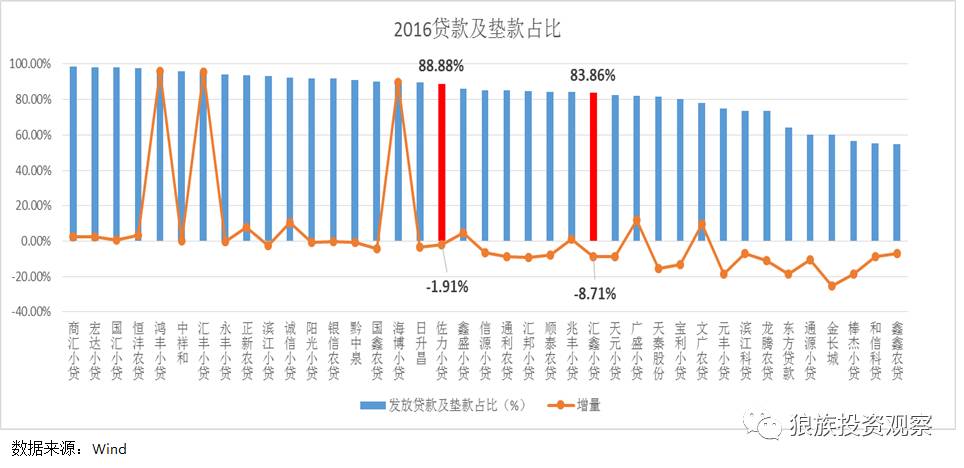

贷款及垫款占比中:

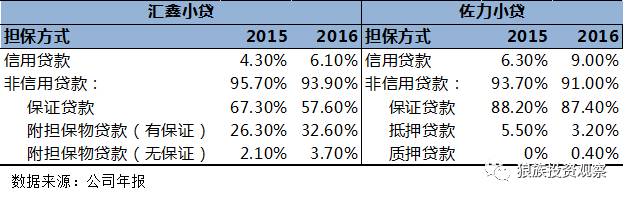

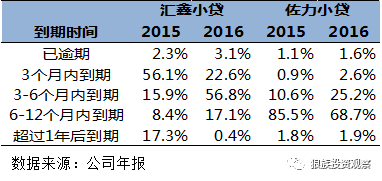

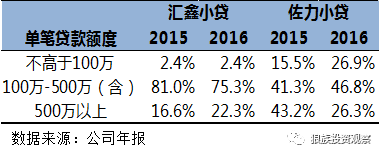

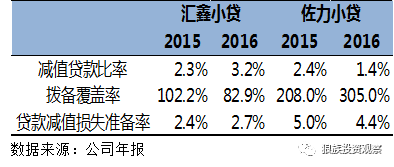

1.4.3 贷款结构与质量

汇鑫小贷减值贷款比率为3.2%,高于佐力小贷(1.4%);汇鑫小贷拨备覆盖率82.9%,远低于佐力小贷(305%);汇鑫小贷贷款减值损失准备率2.7%,低于佐力小贷(4.4%)。总体看来,佐力小贷贷款质量优于汇鑫小贷。

二、小贷公司发展面临困境

2.1 运营资本获取困难

在“只贷不存”的制度框架下,资金来源主要渠道:股东缴纳资本金、向银行融资。

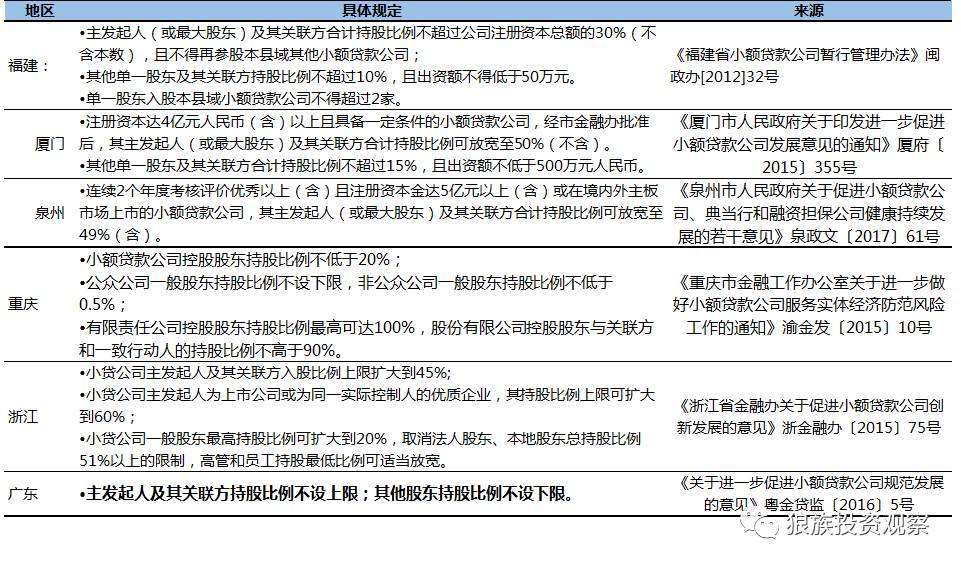

一方面,小额贷款公司从单一大股东处获得资金支持还是受到限制。小贷行业发展较为成熟的地区基本上都在《关于小额贷款公司试点的指导意见》(银监发〔2008〕23号)的规定(单一自然人、企业法人、其他社会组织及其关联方持有的股份,不得超过小额贷款公司注册资本总额的10%)上放宽限制,但目前仅有广东对小贷公司的股东持股比例不设限制,完全放开。

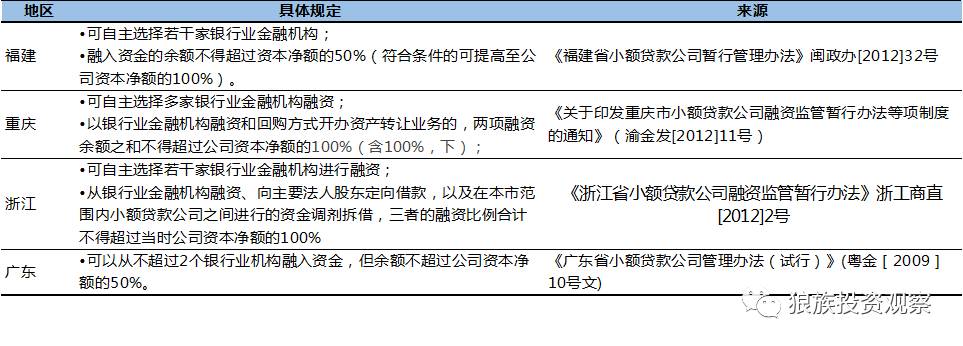

另一方面,银行渠道的融资困难:

2.2业务经营监管限制多

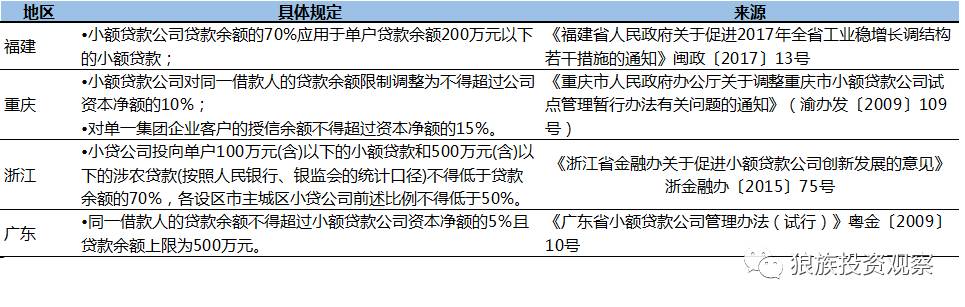

2.2.1 单一借款人贷款余额限制

《指导意见》:同一借款人的贷款余额不得超过小额贷款公司资本净额的5%。在此标准内,可以参考小额贷款公司所在地经济状况和人均GDP水平,制定最高贷款额度限制。

小额贷款公司需遵循相关规定,满足每次贷款的限额规定,无法按照自行预期或计划情况发放过多贷款,经营自主性较弱。

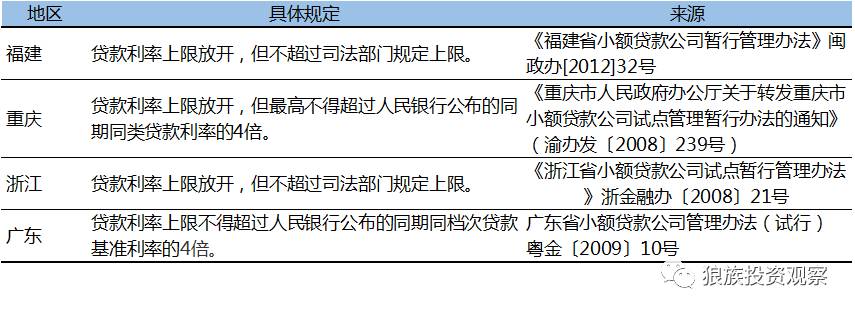

2.2.2 利率上限限制

在利率方面, 2015年8月6日最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》对贷款利率设置了24%和36%两条红线。

然而有些借款人在有短期融资需求时愿意接受较高的利率以缓解短期的资金压力,但受此规定,小额贷款公司无法根据市场需求,设计相应产品及作出对应的产品定价。

各地区也有不同的利率限制,其中广东和重庆对贷款利率上限要求为浮动制,不得超过人行公布的同期同档次贷款基准利率的4倍。

2.3 行业竞争激烈

2.3.1越来越多的银行机构开始注重小微企业贷款

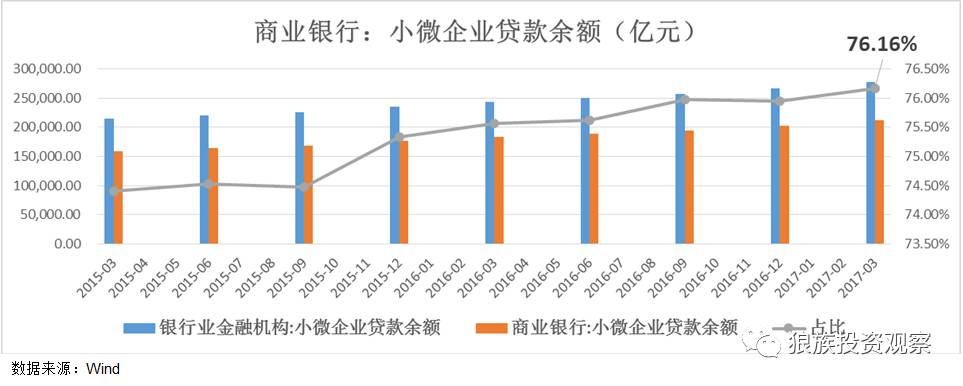

银行业金融机构对小微企业贷款共计27.8万亿元,其中,商业银行对小微企业贷款21.17万亿元,占比为76.16%,且比重逐年上升。

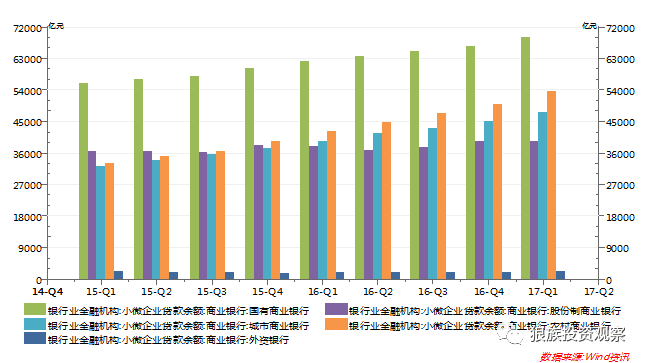

商业银行的小微企业贷款业务中,占比有大到小依次是:国有行32.64%、农商行25.34%、城商行22.46%、股份行18.63%、外资行0.96%。近2年来,国有行的小微企业贷款稳步增长,农商行和城商行增长显著,股份行则基本持平。

同时,政策方面也呈现支持的态度。2017.5.27银监会印发的《大中型商业银行设立普惠金融事业部实施方案》:

银行拥有不少优势,包括风险管理能力高、资金来源充足、资金成本较低、网点分布广泛,而这些方面恰恰是小额贷款公司的劣势。再加上目前政策引导,银行机构也会更多开始关注小微企业、“三农”发展,进一步抢夺小贷公司的客户资源。

2.3.2 P2P网贷

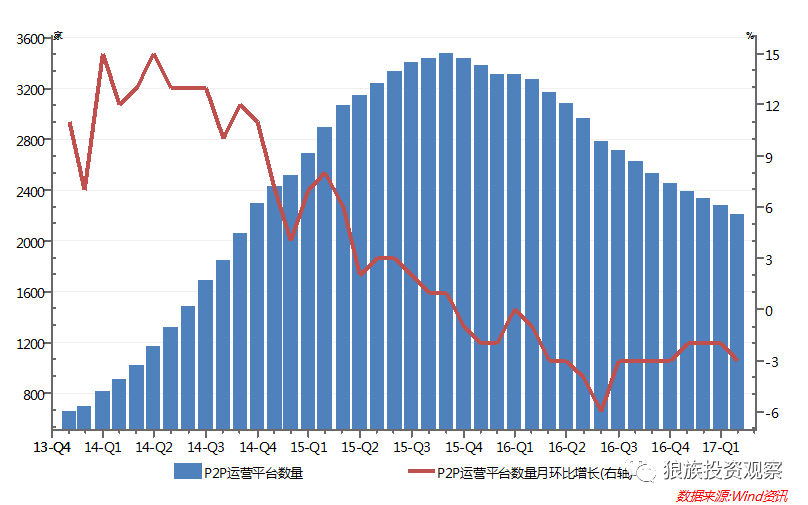

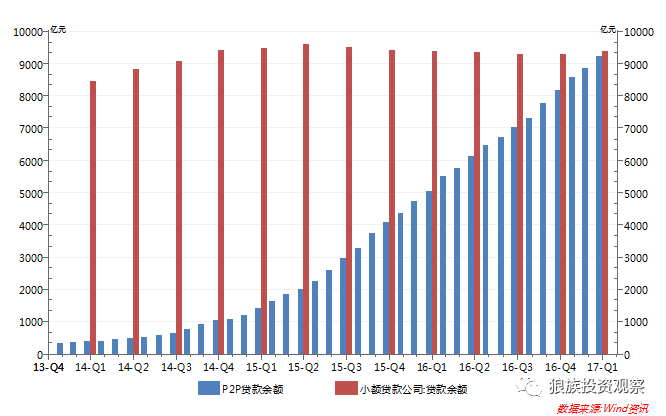

截至2017年4月,全国P2P运营平台2214家;相比小贷公司,我国P2P平台起步较晚,但近几年发展十分迅猛,并同样在2015年达到峰值后开始减少。

P2P贷款余额增长迅猛,截至2017Q1,P2P贷款余额9208.66亿元,已经接近小额贷款公司贷款余额( 9377.30亿元)。

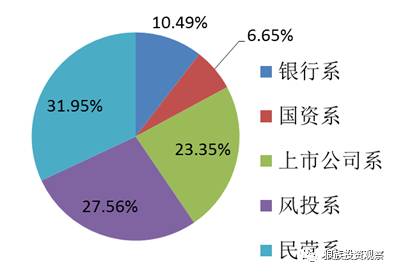

其中,各系P2P贷款余额占比从大到小分别为:民营系、风投系、上市公司系、银行系、国资系。

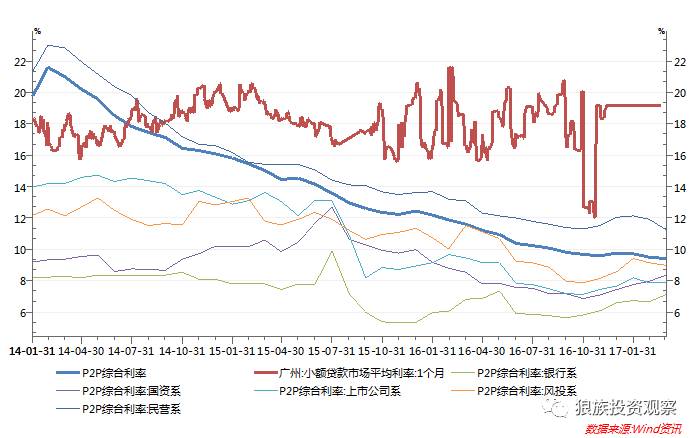

小贷市场贷款利率高于P2P网贷。截至2017年3月份,广州小额贷款市场平均利率19.20%,而P2P贷款利率9.41%。

P2P网贷平台金融业务本质上就是小额贷款,并且其目标市场和小额贷款公司基本相似,且P2P网贷平台无区域限制,其资金链灵活多样,并能够借助其互联网渠道优势逐步蚕食小贷市场。

三、小贷公司发展展望

3.1 重视资本市场,拓宽融资渠道

《非存款类放贷组织条例(征求意见稿)》(2015年8月)拟允许放贷组织运用自由资金、通过发行债券、向股东或银行业金融机构借款、资产证券化等方式融入资金从事放贷业务。《条例》拓宽了放贷组织的资金来源,同时也将加剧非存款类放贷组织的分化。

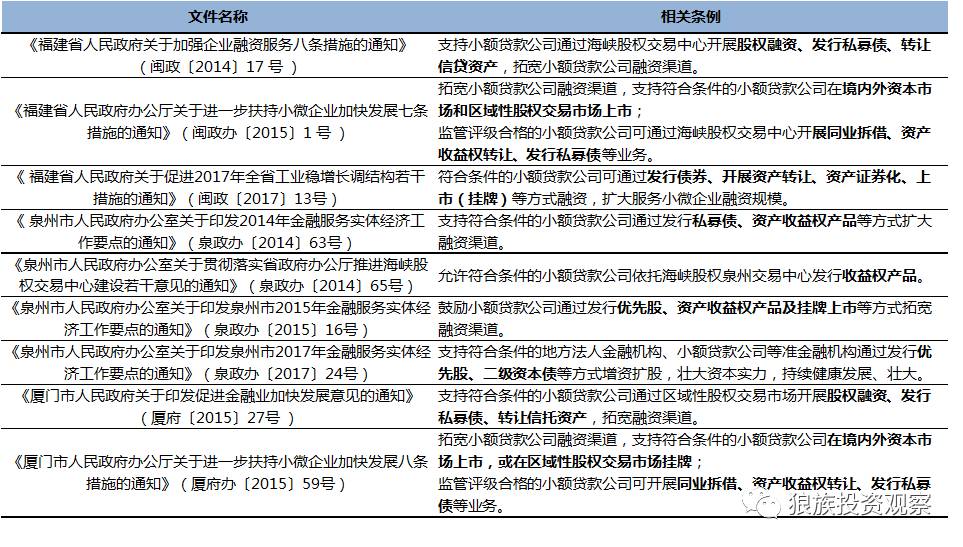

资金紧缺、融资困难的小贷公司,会丧失发展的空间,逐步退出市场;而经营规范、风险管控能力强的小贷公司则更容易获得资本市场的认可,拥有多样的融资渠道来补充资金,扩大经营,做大做强。目前福建有诸多文件内容鼓励和支持小贷公司利用资本市场。

3.2 借力资产证券化盘活资产

资产证券化是其获得资金的重要方式。而且,随着小贷资产证券化产品在交易所的上市,小贷公司不仅扩大了募集资金的渠道,还帮助了企业增加流动性资金,扩大业务规模及增强盈利能力。

截至2016年4月,已备案的小额贷款类专项计划共39只,规模共计192.48亿元,占企业类资产证券化市场发行规模的5.68%。其中发行量靠前的是重庆阿里巴巴小贷、南宁金通小贷、中和农信和国正小贷等发行的产品。

市场发行利率约在6%-8%之间,资产的平均利率为18%左右,小额贷款基础资产较高的收益率也可以为资产支持证券提供有效的超额利差保护。

3.3 向小额再贷款公司融入资金

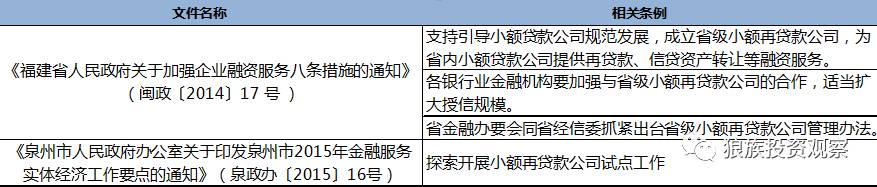

目前广州市已成立了全国首家为小额贷款公司提供融资服务的企业:

福建目前未有小额再贷款公司,但已有文件支持探索开展小额再贷款公司试点工作。

3.4业务转型

在互联网+和普惠金融成为政府主导政策的大背景下,小额贷款公司必须把握方向与时机,积极采取各种应对策略,进行转型升级,运用金融科技技术、以及与外部征信公司合作提升信用风险管理能力。

在此基础上可以有不同方式的业务转型:

小结

小贷公司数量、从业人员、贷款余额都从2015开始下降;

区域发展不平衡,重庆、福建、浙江、广东等地区较为成熟;

共有46家小贷公司在资本市场上市(挂牌),其中流动性强的仅有3家在香港上市的小贷公司和9家新三板做市的小贷公司;

整体看来2016年小贷公司盈利水平下降,汇鑫小贷经营状况优于绝大多数上市(挂牌)小贷公司,但贷款质量不如佐力小贷。

运营资本获取困难,从单一大股东处获得资金支持受到限制(除了广东省),从银行融资的额度也有限;

业务经营监管限制多,经营自主性较弱;

行业竞争激烈,越来越多的银行机构开始注重小微企业贷款,P2P网贷也借助互联网渠道优势逐步蚕食小贷市场。

重视资本市场,拓宽融资渠道;

借力资产证券化盘活资产;

向小额再贷款公司融入资金;

业务转型。