江苏省小额贷款公司管理办法(江苏省小额贷款公司管理办法)

江苏省各级人行机构大力推动农户小额贷款

2004年04月27日07:29 扬子晚报

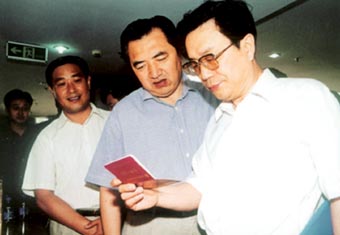

淮安市市委书记丁解民、人行南京分行行长谢庆健考察“信用一证通”推广情况

全省农村信用社着力为农服务“淮安‘信贷支农’的经验很好”,这是去年江苏省委书记李源潮对淮安推行农户贷款“一证通”的批示。“信用一证通是为老百姓办的又一件大实事!”淮安农民也纷纷这样称赞手里的这本绿色小本子。淮安“信用一证通”是我省各级人行机构大力推动农户小额贷款的一个典型。在人行大力推动和全省信用社积极努力下,我省农户小额贷款工作不断改进,有效地缓解了农户“贷款难”的问题。

淮安“一证通”,其本质就是农户“贷款证”,是发放农户小额信用贷款的一个载体,也是金融部门贯彻我省“两个率先”目标的重要举措。对于分散、小规模经营农户贷款投放和管理问题,是一个世界性难题。针对我国实际情况,人民银行于2001年底制定了《农村信用合作社农户小额信用贷款管理指导意见》,并于当年12月份召开了“总结推广农村信用社发放农户小额信用贷款、建立信用村(镇)座谈会”,要求在全国全面推广农户小额信用贷款业务,扩大建立信用村(镇)的试点,用信贷杠杆促进农业和农村经济发展,支持农民增收。

农户小额信用贷款,是一项政策性、业务性都很强的工作。监管部门对农村信用社制定了“三农”贷款增量占比、农贷余额占比、农户贷款证发放数和发放面等工作目标,将其纳入综合考核指标的范畴,把支农工作的好坏与信用社主任和信贷员个人利益挂钩,保证了推广农户小额信用贷款工作落到实处。为确保贷款安全,信用社逐门逐户拜访农户,了解信贷需求,建立信贷档案。至2004年3月末,全省共建立农户经济档案917.21万户,发放农户贷款证373.24万份,分别占总农户数的71.76%和29.2%,农户贷款面达17.76%,占有需求且符合贷款条件农户总数的49.13%。农户小额信用贷款支持的范围涵盖了种植业、养殖业、农副产品加工业、消费性支出、助学及农民经纪人等方方面面。

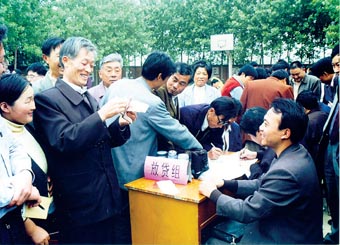

推广农户信用贷款证,由于其紧扣农业、紧靠农村、紧贴农民,确实收到了促进农村经济增长和农民增收的效果。过去农民贷款要经过担保、抵押、评估等一系列程序,手续繁琐,一些农民由于缺少有效抵押物品,生产性资金需求得不到满足。而推广农户小额信用贷款后,农民凭小额贷款证可以随时贷款,切实解决了农民贷款难问题。在淮安地区受到农民普遍欢迎的“信用一证通”,就是农户贷款证的一种更高级形式。它是将信用证、股金证、活期存折、贷款证四证合一,除了具有“贷款证”的功能外,还可以办理入股、分红、存取款、结算以及按活期存款交易量返还利润,基本涵盖了服务“三农”的全部内容。淮安盱眙蒋坝彭城村郑老汉向记者介绍,过去申请一笔贷款,从提出申请到拿到贷款要经过7个环节,历时短则3天,长则11天,平均需要7天。而现在持信用社核发的“信用一证通”申请小额信用贷款,就如同拿活期存折取存款一样方便快捷。

蒋坝镇是最先进行“信用一证通”试点的乡镇,也是农民最早得到实惠的乡镇。截至2004年一季度末,蒋坝镇的农户调查建档面100%,授信面达95%。为支持虾笼加工大户的发展,部分农户的授信额已放宽到了20万元。由于支持有力、投放到位,该镇经济收入指标位居全县之首。目前,全镇已涌现出年销售100万元以上的大户50多户,形成了“男女老少齐上阵、天南地北忙送货”的喜人局面,产品远销全国各大淡水流域。

地方各级党委、政府高度重视,大力支持,是农户小额信贷工作走向纵深的有力保证。在淮安“信用一证通”推广会上,市委书记丁解民亲自到会宣传发动,并多次赴农村调研“一证通”的发放落实情况,受到群众的普遍欢迎。各级党委、政府大力推进金融安全区创建工作,下大力气治理信用环境,为推动农户小额贷款工作提供了强有力的保障。由于小额贷款围绕信用来做文章,尤其是公开评定信用等级、对守信用和不守信用的行为实行区别对待等措施的实施,对农民产生了较大的触动,纷纷把“信用户”作为信用社签发的一种资信证明。至2004年3月末,全省共创建信用乡(镇)252个,信用村5419个,评定信用户218.62万户。部分乡(镇)把“信用乡(镇)”作为对外招商引资、洽谈项目的“金”字招牌。在这项工作做得好的地方,守信光荣、失信可耻的观念已经被农民所接受和认同,农村信用环境得到了较大的改善。

随着我省农村经济不断发展,农户小额贷款也在不断进行调整和创新,发放范围在扩大,授信额在提高,办理程序更加简便易行。根据人行南京分行在淮安的一项定点调查显示:5000元以下农户小额信用贷款不良率为2.83%,5000元到1万元为1.41%,1万元到5万元为0.88%,5万元以上为0.7%。农户小额信用贷款的风险程度并未随着额度的提高而增加。目前,淮安已开展了“信用一证通”功能放大的试点,将7800户个体工商大户作为支持对象,逐步扩大授信额度,对农副产品的加工、流通环节的发展壮大起到了推动作用。

农户小额信用贷款的投放也使农村信用社自身业务得到加强发展,经营状况不断改善,经营风险显著降低,实现了农民、农村经济、农村信用社互动良性发展的多赢局面。2003年,全省农村信用社农户小额信用贷款到期收回率高达98.29%。到2004年3月末,全省农村信用社不良贷款余额比2000年减少59.42亿元,下降23.57个百分点。2002年全省农村信用社扭转了长期亏损的经营局面,实现利润2.21亿元,2003年末实现利润3.18亿元。小额农贷和信贷支农真正成了“富民工程”、“民心工程”和“形象工程”。郭松梁晨(新华日报)

金犊奖大陆初审揭晓

AC-尼尔森互联网调查

体验财富之旅赢大奖!

51精彩无线大奖等你拿