运费险是什么意思(运费险是指)

作者| 陈奕吉「湖州师范学院经济管理学院(沈家本法学院)」李军「湖州师范学院经济管理学院(沈家本法学院)副教授」

文章|《中国保险》2023年第6期

网经社电子商务研究中心报告显示,我国电子商务市场规模已从2012年的7.85万亿元增长到2021年超42万亿元,成为经济发展中令人瞩目的强大动力,更早已融入社会生活的方方面面。数字赋能助力电子商务产业蓬勃发展的同时,与电子商务产业相伴而生的新产物逐渐暴露出不容忽视的法律风险。运费险便是其中的代表。运费险通称退货运费险,针对电子商务交易中商品的退货风险。购买运费险后,当出现标的商品退货行为时,退货运费将由保险公司理赔。自2010年淘宝网与华泰保险合作推出针对淘宝电商购物交易业务的第一个“退货运费险”以来,运费险已逐渐发展为各大电商平台与物流运输中举足轻重甚至不可或缺的重要业务。但在原中国银保监会办公厅2015—2018年保险消费投诉情况的通报中,运费险频频出现在投诉较多的险种名列。随着近年来数字化转型的快速发展,与运费险相关的新型违法行为更是层出不穷,2021年最高人民检察院公布的第二十七批指导性案例中便存在利用网络监管平台漏洞骗取退款费用与运费险理赔的新型违法行为。本文通过分析运费险相关的司法判决文书探究运费险的法律风险样态,总结运费险的合规实践困局,并提出相关纾解对策,旨在为推进运费险行业合规建设、促进运费险业态良性发展提供启示。

“运费险”法律风险样态

笔者于2022年3月3日在北大法宝司法案例库中以“运费险”为关键词进行全文检索,共检索到377篇法律文书。笔者按照相关性排序逐份阅读,在剔除了完全与运费险无关的案件后选取了前50个案件进行“运费险”法律风险样态的实证考察。

1.定量研究:总体情况统计

笔者归纳总结50个司法案件中提及运费险的原因见表1。

在样本案件中,运费险在司法实践中最多因费用纳入涉案商品的价值计算而被提及,在所有样本案件中占比60%。运费险费用纳入涉案商品价值计算的情况主要分为两类:一是将运费险费用计算进入商家销售成本,常见于侵犯知识产权纠纷中用来计算侵权人获利的案件;二是将运费险费用计算进入买方购买成本,该情况又可细分为两种情形:(1)侵犯知识产权纠纷中权利人为进行鉴定购买涉案商品的维权成本,并基于此主张合理支出;(2)产品责任纠纷中消费者购买商品成本计算与食品安全惩罚性赔偿的商品价格基数计算。

运费险作为退货保障被提及主要集中在买卖合同纠纷与产品责任纠纷中,主要分为两种情形:一是广告宣传和要约承诺,如客服向买方承诺“不满意可退货,有运费险”;二是买方已通过运费险理赔退货运费,卖方主张不应要求其再次承担退货运费。

从样本案件来看,司法实践的运费险法律风险主要与其他行为相伴而生,处于一种附生样态,仅以运费险本身风险问题提出司法诉讼的情况极少。一般而言,运费险主要理赔电商运费,即使出现问题涉案标的也较小,难以达到立案标准,当事人也多放弃追诉。

2.定性研究:个案行为分析

从50个样本案例来看,虽然在司法实践中运费险的法律风险主要附生在其他电子商务交易纠纷之上,但运费险本身的法律风险同样严峻。在数字经济新业态的现实转向下,运费险本身的法律风险不断演化与扩大。

(1)运费险“骗保”行为。在(2020)浙01民终446号案中,买方在卖方的指导下重新下单涉案质量问题产品并购买运费险,以此来退回原涉案质量问题产品并获得理赔。法院认为虽然该退货方式存在不当,但卖方并不构成故意隐瞒真实情况,诱使买方作出错误意思表示,即卖方不构成欺诈。但若再进行进一步思考,即使卖方的行为并非欺诈,但买卖双方串通重新购买运费险进行退货获得理赔的方式无疑涉嫌“骗保”行为。

(2)运费险“个性化定价”行为。在平台商品“个性化定价”的同时,运费险购买价格也存在“个性化定价”的情况,且并不只针对买方。在(2022)豫0411知民初67号案中,卖方提出其为针对不同主体的交易行为付出的运费险价格并不相同,涉案产品销售成本中支付的运费险成本在0.8—2.5元不等,面对众多销售订单同样需遵循运费险提供商保费的“个性化”计算方式。由此可以看出,运费险的“个性化定价”针对的是买卖双方。

“运费险”合规实践困局

基于50个司法案件的分析,运费险的法律风险存在附生与独立两种样态,并存在一定的合规实践困局。

1.附生风险困局

运费险的附生风险困局主要分为两个方面:一是运费险费用作为商品成本之认定困局,二是运费险赔付后卖方赔付运费责任承担之认定困局。

(1)运费险费用作为商品成本之认定两难。首先,卖方赠送运费险的费用是否可计入销售成本?该问题主要出现在电商产品侵犯他人知识产权时的赔偿金额计算上。当采用侵权人获利计算知识产权侵权赔偿额时,首先需确定侵权人利润,即确定侵权人的销售成本。由于运费险并非商品的必要组成部分,也非在电子商务平台进行业务开展的必要条件,实质上属于出售商品外的附加或增值服务。卖方的销售成本影响商品价格,若将运费险费用计入卖方销售成本,则可能认为卖方将运费险设置为了买方“默认同意”选项,在商品价格中强行捆绑搭售了运费险,成为2018年修订的《电子商务法》第十九条所禁止的“强行搭售”行为。其次,买家购买运费险的费用是否可计入商品购买价格成本?正如前文所述,运费险并非商品的必要组成部分,实质上属于出售商品外的附加或增值服务。但司法实践中,知识产权纠纷的权利人会在购买侵权产品进行取证时购买运费险并主张合理支出,涉及食品安全的产品责任纠纷买方也会将其购买运费险的费用主张计入商品价格,要求进行《消费者权益保护法》所规定的食品安全惩罚性赔偿。从法院的判决倾向来看,其一般支持运费险费用纳入商品价格计算。然而,运费险在保障目的上保障的是买方退回货物的行为,是买方与第三方保险公司的交易,卖方并不直接从中获利。将买方购买运费险的费用成本计入商品价格、要求卖方进行赔偿一定情况下有损卖方公正利益。

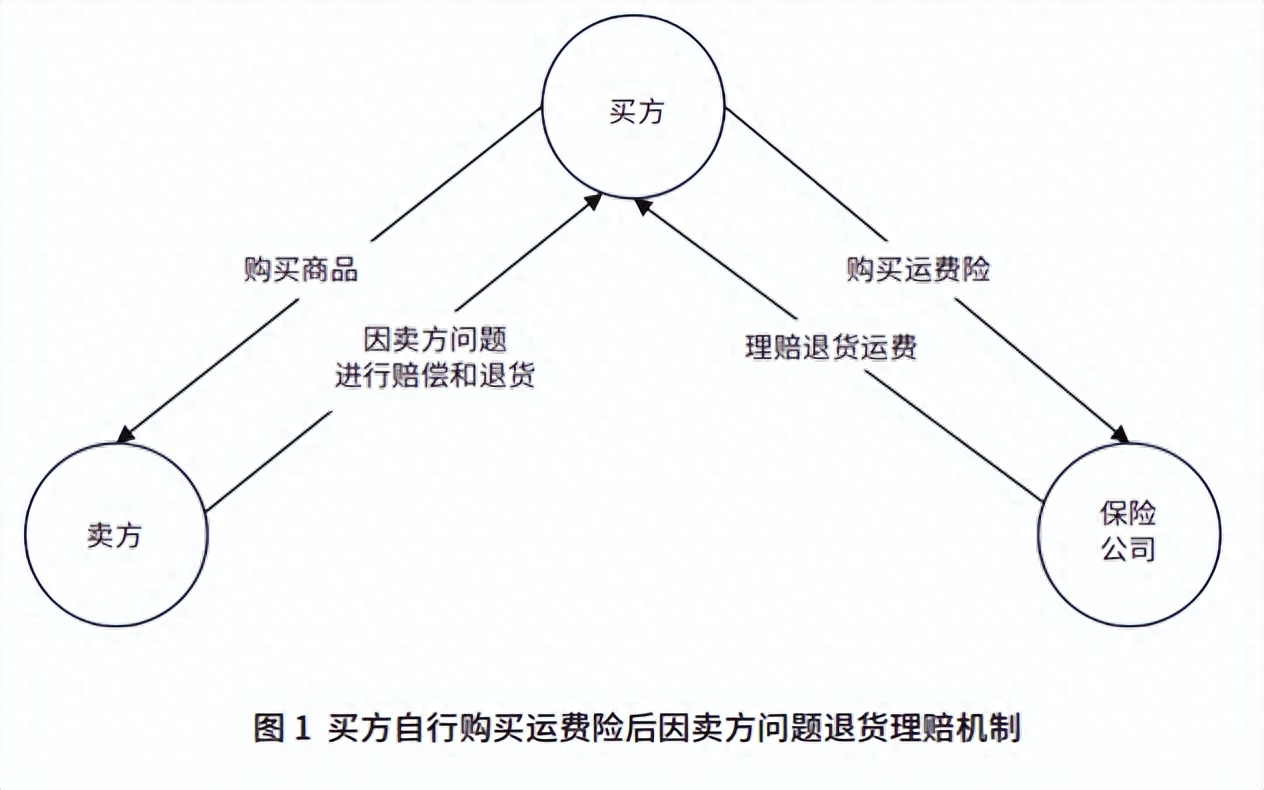

(2)运费险赔付后卖方赔付运费责任承担之认定两难。在50个样本案件中,当买方通过运费险获得退货运费理赔后,法院一般不再支持其要求卖方赔付运费的诉讼请求。但若买方自行购买运费险,而非卖家赠送运费险,卖家因买方行为减少应付赔偿,买方则在获得同样赔偿下多支出了运费险费用,对实质公平存在一定损害(如图1)。

2.独立风险困局

运费险的独立风险困局主要分为两个方面:一是运费险“骗保”之监管难题,二是 “个性化定价”与保费浮动之界限不清。

(1)运费险“骗保”之监管难题。虽然运费险的保险费与赔付金额一般均为较小数额,但由于电子商务市场交易量巨大,频繁的“骗保”行为无疑会积少成多,为保险公司带来一定损失。而巨大的交易量无疑使监管难度与监管成本大幅度提升,极有可能陷入监管成本大于“骗保”损失之困局。同时,从司法实践来看,部分“骗保”行为基于买卖双方的串通,审查难度较大。

(2)“个性化定价”与保费浮动之界限不清。在运费险业务发展历程中,行业主体持续调整运费险费率定价机制以应对财务风险。例如,淘宝运费险已从一开始的无差别固定费率调整为运费险费率浮动制度,并公布了保险费率与出险率挂钩计算之标准。为面对买方逆选择等财务风险,该运费险费率浮动制度也在十年间不断优化。但运费险费率浮动制度可以抵挡买方逆选择导致亏损的财务风险,却存在“个性化定价”侵害消费者权益的法律风险。目前有学者强调平台算法视阈下的“个性化定价”等同于“大数据杀熟”,存在价格歧视与价格欺诈两种视角。但在保险业域,在保险政策监管下根据参保人个人情况、理赔历史进行保费定价是一种常规做法。笔者认为,目前运费险定价处于“个性化定价”之灰色地带的根因,是众多运费险的定价计算标准与方式并不向投保人(买方或卖方)透露或者并未显著表明,存在不公开不透明、直接利用投保人个人信息进行定价的价格歧视与价格欺诈。笔者于2023年3月4日查阅淘宝平台的运费险协议,其第十一条中载明:“保险费依据保险金额、保险人制定的承保标准、买方与卖方的历史赔付记录以及投保网购交易的实际风险计收,并在保险单或保险凭证上载明。”但笔者购买运费险时仅显示最终保险费用,并未显示费用计算过程。同时,部分平台根据买方退货率进行运费险定价,但并未向买方解释价格形成机制。保险合同是射幸合同,其所保障的风险具有较大的不确定性。基于保险射幸性,《保险法》规定了“最大诚信”原则。而运费险作为基于互联网经济的新险种,保险公司可直接获取关于保险标的相关信息并计算出保险费用,无须保险人履行“最大诚信”原则,在保障保险公司合法权益的同时也导致保险公司怠于通知保险人的保险费用计算方式,使保险人与保险公司的地位严重失衡。这与常规保险在原银保监会制定的系数标准下根据保险标的情况公开透明进行定价具有本质区别。

“运费险”困境纾解对策

面对运费险的合规实践困局,应结合《电子商务法》《保险法》等相关法律法规进行规制,并加强开展运费险业务规范指导。

1.发展运费险业态政策法律体系

作为基于互联网经济产生的新险种,运费险应在《电子商务法》《保险法》等相关法律法规下受到规制。但目前相关法律法规中并未涉及专门对运费险进行规制的条文。为促进运费险业态合规建设,应完善运费险业态政策法律体系,在相关立法中重视对运费险相关法律风险的规制。

2.完善运费险附生风险司法解释

目前司法实践中关于运费险附生法律风险的争议主要集中在运费险费用作为商品成本与运费险赔付后卖方赔付运费责任承担之认定方面,亟待权威的司法规范指导。可针对相关问题认定出台司法解释,规范指导司法审判,降低运费险的附生法律风险:在运费险费用作为商品成本之认定方面,由于赠送运费险对商品售出具有广告宣传等促进作用,且消费者购买行为受赠送运费险激励作用较大,赠送运费险费用应视作企业营销成本,宜将运费险购买费用作为卖方销售成本认定,但由于买方自行购买运费险是与第三方保险公司的交易行为,卖方难以从中获利,不宜将运费险购买费用纳入买方购买成本认定计算;在运费险赔付后卖方赔付运费承担责任之认定方面,可参照一般保险的理赔做法,当因卖方产品质量原因导致退货但买方通过自行购买的运费险获得理赔时,保险公司可向卖方追偿。

3.健全运费险购买平台监管制度

首先,电商平台应发挥监管作用,确立运费险购买平台规则,明确“骗保”行为的性质与种类;其次,可引入大数据与人工智能进行平台监管,如可分析自动审查用户在先前购买行为中未购买运费险、重复购买该商品并购买运费险退货理赔的行为,若同一店铺出现该种情形过多,可对店铺进行审查,查实骗保行为后依据平台规则进行处罚。

4.优化运费险保险费率定价机制

首先,公开运费险保险费率定价计算机制,保障保险人知情权,在计算保险费率采集保险人个人信息时,应征得保险人同意;其次,不断根据实践情况灵活调整运费险保险费率定价规则,并参考保险行业其他险种费率计算考量标准,借鉴域外经验,通过变动决定费率的指标、调整费率区间等手段使运费险保险费率定价机制适应瞬息万变的互联网经济市场需要。

作为较早出现的互联网经济新产物,运费险的业态演进之路见证了中国电子商务产业历年的发展壮大与惊人变迁。在数字转型加快、平台经济火热的时代背景下,作为线上险种先行者的运费险,其法律风险的应对与防范,可为众多数字经济下催生的新险种合规发展提供借鉴。