车贷提前还款利息怎么算(提前还车贷利息会不会少)

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

01

央行五年期LPR,降的好猛

上周,央行五年期LPR大降了0.15%——这是它史上最大的降幅。

再往前几天,央行还降了新发房贷的下限,LPR基础上再减0.2%

也就是说,现在首套房贷利率最低可到4.25%,二套是5.05%。

不光是新房的房贷利率在降,之前买的房子的利率也在降。

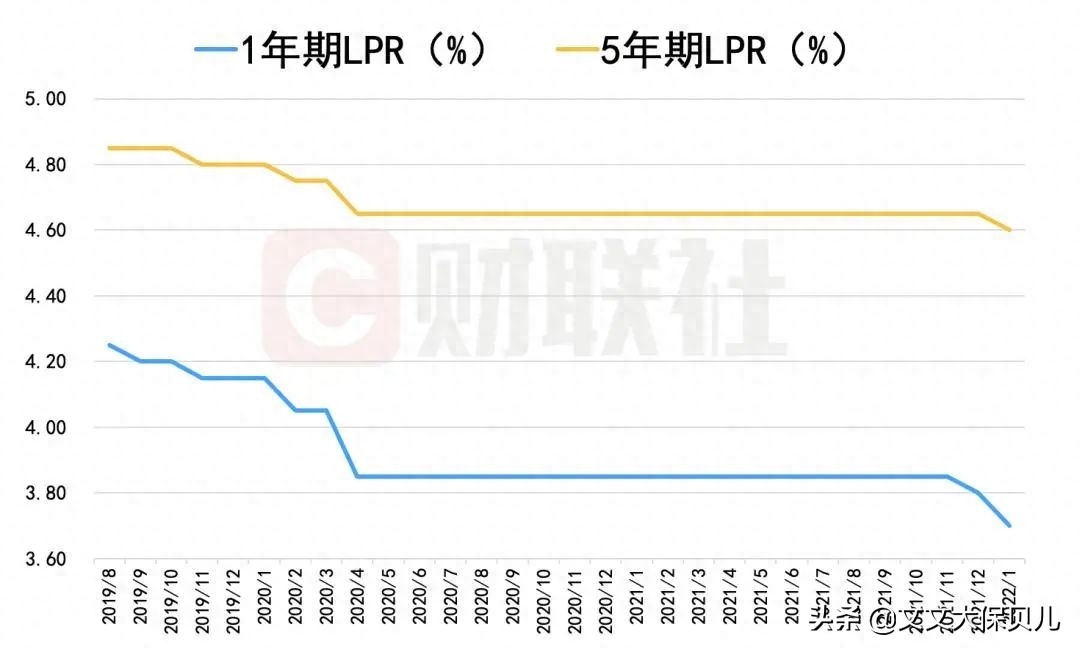

从2019年下半年开始,内地五年期lpr已经从4.85%降到了最新的4.6%。

我找了一张lpr变化图,黄色那根就是5年期lpr的变化:

如果你在2019年买了房,选择等额本息30年还款,100万的房贷,现在每个月还的钱,已经减少了约120块。

但即使这样,还是有很多小伙伴想早点给房贷还清。

我早几年的时候,全款买了一个小房子,当时觉得背着两套房子压力蛮大的;

但是这两年,越发觉得,“有房无贷”真是中年人的顶级幸福。

不过,我并不是鼓励大家都去提前还贷款,甚至我在网上看到了一些言论,说有个一两千块钱都可以提前还房贷,我就?????

我就寻思吧,网上有些“大V”真是有意思——

鼓动你买房的时候,他说:房贷,是你借到的最优惠的贷款;

鼓动你还贷的时候,他说:投资回报率太低,不如早点还了。

正反话可是让他说完了,这反复收割的流量,真让人羡慕。

02

要不要提前还房贷?

文文大保贝儿的一个小伙伴跟我说,觉得贷款利率高,所以想给贷款提前还了。

如果仅从收益率角度来讲,提前还贷是一个不错的选择。

很多小伙伴的贷款利率在5%以上,大部分都是5.5%-5.75%,还有的小伙伴在6%-6.25%……

实话实说,真的并不算低。

假设贷款利率是5.75%,那么提前还贷,相当于你买了一个5.75%年化的理财,而且这个理财非常安全。

5年期国债都到3.5%以下了,5.75%的安全理财简直打着灯笼都找不到。

从这个角度讲,提前还贷并不是一件坏事。

——当然,如果只是为了单纯的去讨论收益率,这篇文章就没有存在的必要了。

是不是贷款利率高,就值得提前还贷呢?

也是,也不是。

利率也是一个数字,而如果仅仅看数字就做了决策,这样的决定未免武断和单薄。

我们所作的选择,是我们对家庭财务观、财富观以及价值观的总和。

如果,你一定要单说贷款划算不划算,那么实际上——只要你贷款了,本身就是不划算的。

贷款都是要给利息的呀。

问题最关键,不是贷款本身,而是你借了这笔贷款去干嘛——你有没有拿负债,去换好资产。

通胀之下,好资产会越来越贵,负债也越来越便宜。

现金的确是越来越不值钱的,但同时负债成本也是越来越低的……两两相抵了。

如果你的房贷换回的,不是好资产,那么你有两个选择:

一,提前还贷;二,考虑置换更好的房子。

如果你的房贷换回的,是好资产,那么你也是有两个选择:

一,如果贷款利率低,就维持现状;二,如果贷款利率高,在合法合规的前提下,想办法置换更低利率贷款。

所以说,问题的关键还是在于,你这笔负债换回的房子或其他,它是不是一个好资产,能不能给你带来更大回报。

每个人情况不同,不要盲目跟风哈。

03

是提前还房贷,还是买增额终身寿?

对于提前还贷款这件事,每个人的感受是不一样的,主要受到两方面的影响:

第一,提前还款时,先还利息,再还本金,利息会占掉一部分额度;

第二,人们对不同资产存在的形式,感受不同。

提前还款后,重新计算还款计划,每个月还款额度的减少,赶不上一笔资金来的震撼、有分量。

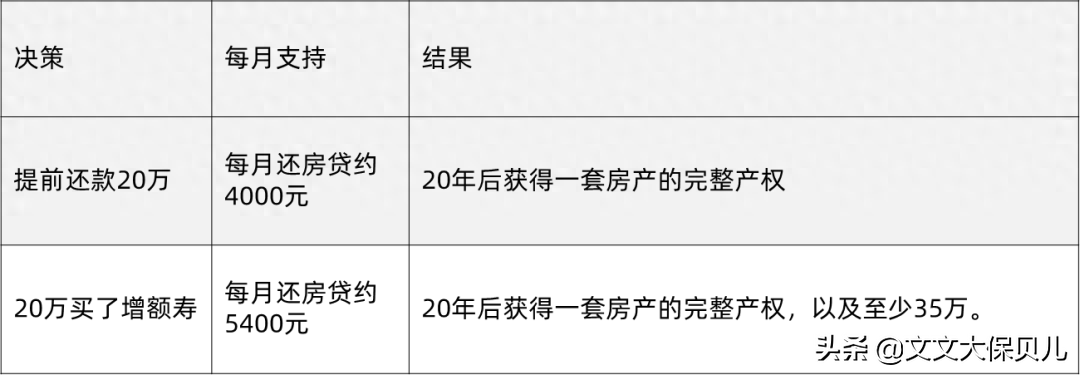

文文大保贝儿来跟大家举个例子,我们假设:

贷款总额是100万,贷款利率是5%,还款期限30年,选择“等额本息”来还款。

每月还款额是5377.39元,目前已经付完119期房贷。

这个时候,如果我们手头上有20万,做了提前还款后,有两种选择:

A.保持期限不变,降低每月还款额度,则每个月还款额大约4000元;

B.保持还款额不变,则还款年限缩短6年左右。

你会选择哪个方式?

选择A,相当于用20万本金,换了一个持续20年,每个月1400元的现金流;

选择B,相当于用20万本金,换了6年、每个月5400的现金流。

——这个例子,也算是文文大保贝儿自己的例子的一个改编。

我有一个小房子,房贷还剩20多万,等额本金20年还款,月供是2000块钱出头。

现在租了出去,每个月的租金是1200元,相当于我每个月只需要支出800多元的房贷。

我本来是想一次性给房贷全还了的,但是我对象没同意,他说,你是差这每个月的800块钱吗?

——这就是不同的资产形式,在每个人心中的分量不同。

很多找到文文大保贝儿做资产规划的小伙伴,基本上都在“买增额终身寿”和“提前还贷”之间犹豫。

上面的情况,就变成了这样一张表格:

当然了,这个测算是在比较理想的状态下,实际在提前还贷时,可能会面对更复杂的情况,比如调整贷款利率等等。

诚然,现在的理财产品年化收益很低,大部分情况下你买这些产品的收益不足以抵消你的房贷;

甚至部分银行理财产品的收益是不保本,可能亏钱的。

但是,要不要提前还房贷,这本身就是一个很综合、复杂的系统性问题。

客观来说,要不要提前还房贷,取决于你的投资标的是否优质、你的个人资产配置结构是否健康、以及你未来的现金流来源和规划。

说人话就是,一千个读者就有一千个哈姆雷特,不同的家庭情况是千差万别的,所以这事儿草率给结论一定是片面的。

房贷是家庭经济大事,还是要妥善考虑周全。

大部分的家庭,情况都是一样的,都有房贷车贷要养娃,要存钱真的很不容易。

但是选择不同,未来几十年的生活可能会有很大差距。

着眼于当下,赚到钱拿来还负债,“无债一身轻”,不给自己太大的压力;

放眼于未来,做好强制储蓄,日积月累存下的每一笔小金额,多年后都是自己的底气。

要不要提前还房贷,这真是个人化的问题,没有标准答案。

但理性来讲,不论是哪种情况,当且仅当你提高自己的创收能力,优化自己资产的抗风险能力,底层无风险储蓄类资产驻扎扎实,其实答案你自然心中有数,云淡风轻了。

多线准备的人生,很多时候比单线行走的人生更加轻松。