中国电信港股(港股中国电信股票600050)

序言

自我国加入WTO以来,增值电信业务对外资开放类别呈扩大之势,外资股权比例逐渐放宽。在我国深入推进“放管服”改革、继续扩大高水平对外开放的总体背景下,今年4月,国务院对《外商投资电信企业管理规定》进行了重要修订,自5月1日起施行。修订放宽了申请条件要求,缩减了法定审批时间,特别是删除了外方主要投资者需要“具有经营增值电信业务的良好业绩和运营经验”的要求。

目前,与之相配套的《电信业务经营许可审批服务指南》已于6月15日有了进一步的更新。我们也已结合在类似项目及牌照申请实践中的经验,分别在和中就目前外商投资增值电信业务的准入限制、申请流程等话题进行了梳理,并已对上述规则变化及带来的影响进行了简要分析。

本文中,我们将重点聚焦已持有增值电信业务牌照的企业进行融资、以及在VIE架构下赴港股上市过程中可能遇到的关键问题,并从境内外监管和市场实践的角度,进行如下探讨。

第三篇:外商投资增值电信业务的分析——融资和港股上市考量

一

融资考量

对于持有增值电信业务牌照或拟申请增值电信业务牌照的公司而言,在接受融资时应当注意如下事项或采取相关措施,避免公司无法按照内资程序申请或维持增值电信业务牌照。

1. 核查投资人背后股东是否含有外资成分

投资人提供的股东信息应当层层追溯,直至到自然人、国资或境外股东层面。如经核查含有外资成分的,应当计算外资成分是否超过1%。

2、更换投资主体

如经核查投资人含有外资成分且超过1%的,建议公司与投资人沟通,将投资主体更换为无外资成分的关联方。

3、搭建红筹架构

如确需要引入含有外资成分的投资人,公司可考虑搭建红筹架构。

4、可转债

如投资人无法找到无外资成分的关联方,或者公司短时间内无法搭建红筹架构的,也可尝试与投资人沟通变更投资方式,例如可转债。

上述建议需要结合公司的具体情况进行综合评估。笔者建议,公司审慎选择含有外资成分的投资人进行融资。

二

港股上市考量

对采取“合约安排”赴港股上市企业的建议

新版《外商投资电信企业管理规定》于2022年5月1日刚刚生效,此前已失效的《外商投资电信企业管理规定》要求外方主要股东须有经营增值电信业务的良好业绩及运营经验。因此,企业以往在搭建红筹架构过程中会以此为理由(即无法满足取得增值电信业务经营许可的相关要求)向香港联交所解释公司符合针对合约安排(VIE架构)使用的“Narrowly Tailored”(“严格限缩”)原则,所以该类企业香港上市,均采取100%VIE架构。

然而,新版《外商投资电信企业管理规定》删除了外商投资电信企业的外方主要投资者须具备“良好业绩和运营经验”这一要求,从法律基础上排除了“严格限缩”原则的论证基础。因此,在从事增值电信业务的电信企业外资准入限制比例内,VIE架构将不再符合“严格限缩”要求。

今后,持有增值电信业务牌照的企业赴港上市是否依然可以采用100%VIE架构模式?对此,我们将密切关注规则变化带来的实际影响。

在当前的市场实践中,拟港股上市申请人就其采用的VIE结构符合“严格限缩”原则一般从政策法规、监管态度、可行性角度给出符合必要性的解释。以增值电信业务为例,必要时或可通过咨询相关主管部门的方式,取得合格外国投资者条件未有明确法律规定的监管口径,以此作为“严格限缩”要求的合理性解释和支撑。

“合约安排”(VIE架构)的由来背景

“VIE架构”,即可变利益实体(Variable Interest Entities),也称为“协议控制”,即不通过股权控制实际运营公司而通过签订各种协议的方式实现对实际运营公司的控制及财务的合并。

VIE架构现主要用于中国企业实现海外上市、融资及外国投资者为规避国内对外资产业准入的限制,多出现在TMT行业(电信、媒体、科技)。2000年4月,新浪成为首家在美国上市的中国互联网公司,开创了中国互联网公司通过VIE架构实现境外上市的先河。在新浪之后,又有腾讯、百度、阿里巴巴、爱奇艺、京东、美团等互联网公司陆续通过VIE架构实现海外上市。

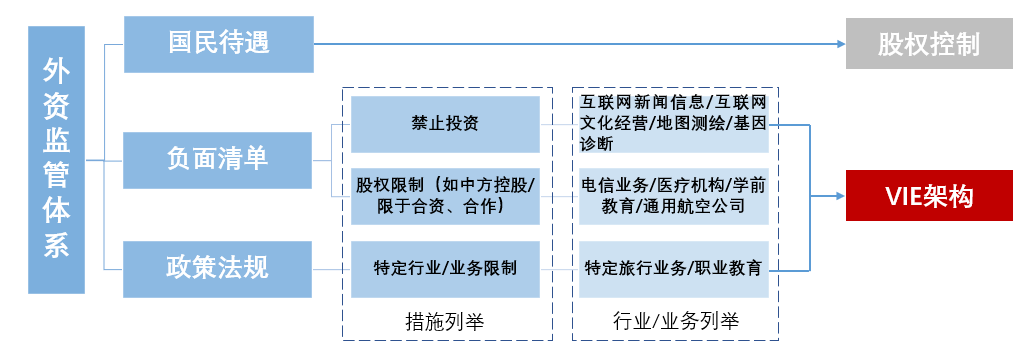

在我国,境外投资者被禁止和限制投资的领域通常由最新版《外商投资准入特别管理措施(负面清单)》和政策法规等共同确定,并与VIE模式的适用范围形成如下所示对应关系:

目前的中国法律并未对VIE架构做出定性。然而,中国证监会在去年底曾表态:将对境内企业直接和间接境外上市活动统一实施备案管理,在遵守境内法律法规的前提下,满足合规要求的VIE架构企业备案后可以赴境外上市。这表明了中国扩大资本市场对外开放的不变决心,以及支持企业依法合规到境外上市、用好两种资源的态度,规范的目的是为了“促进更加健康、更可持续、更为长远的发展”。

什么是Narrowly Tailored(“严格限缩”)原则?

香港联交所于2005年针对境内企业香港上市采用合约安排(VIE架构)的情形发布了HKEX-LD43-3号上市决策,截至目前,该决策共经历了10次修订,最新修订版于2021年12月31日发布。

根据HKEX-LD43-3决策,联交所对VIE架构采取“Narrowly Tailored”,即:除非在下列情况下,发行人只能在必要的情况下采取VIE架构来解决外商投资的限制,且必须持有境内运营公司的最大持股比例:

境内运营公司需要取得相关批准并符合额外资格要求,但因(a)没有批准的审批程序或指引,或(b)政策原因,导致无法取得;

境内运营公司因负责审批的监管机关并未提供明确程序或指引,在已实施了可行的为满足审批要求的措施后,仍无法获得相关批准。

换句话说,外资产业政策下,允许直接持股的相应股权比例,不得以VIE方式持有。在实际可行的情况下,上市申请人有必要向主管部门索取适当的确认。

三

结语

修订后的《外商投资电信企业管理规定》与《外商投资法》、外商投资准入特别管理措施(负面清单),共同形成了互联网电信行业外商投资准入与管理的法律规则框架,顺应了电信业务扩大开放的趋势,对中国增值电信领域企业的融资方式、股权架构设计等可能产生重要影响。

我们建议,拟融资和境外上市的企业应适时对企业的组织架构和业务架构做出相应调整,以减少因监管规则变化对业务产生的潜在影响。必要时可寻求专业意见,在仔细研究适用法规和实际政策的基础上,与专业人士共同制定和落实融资或上市方案。

参考资料:

观韬律师事务所2019年12月6日:《香港上市:VIE安排详解》

大成律师事务所2022年04月15日:《外商投资电信新规对香港上市架构的影响分析》

广东崇立律师事务所2022年5月25日:《融资本不易,遇到外资更难?谈增值电信业务持牌公司融资注意事项》