等额本息什么意思(本息等额的本息和公式)

官方解析:

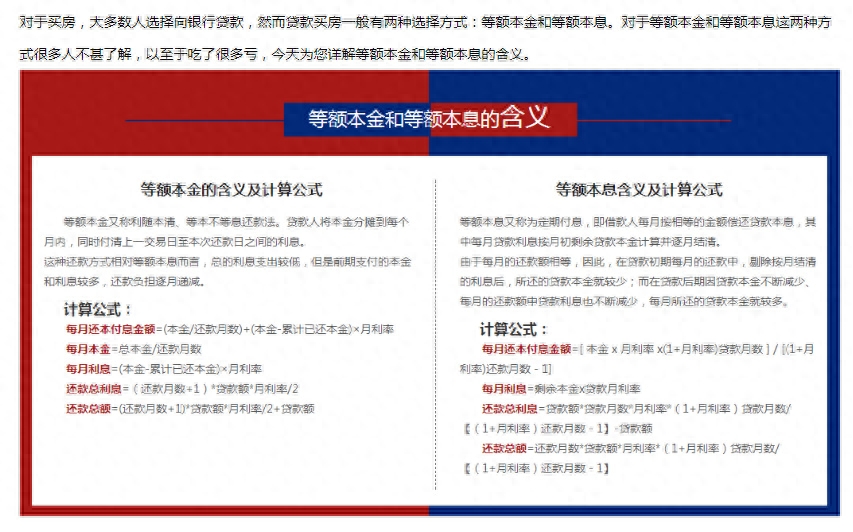

1、概念不同:

等额本金又称为定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。每月的还款数额一致。等额本息是指一种贷款的还款方式,指在还款期内,每月偿还同等数额的贷款。

2、利息不同:

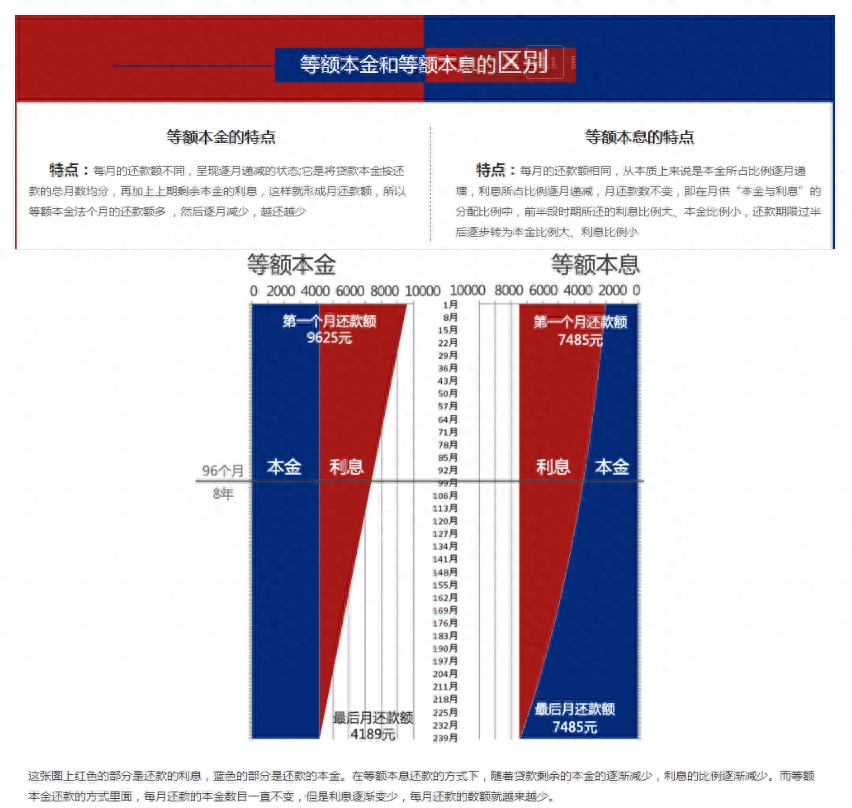

等额本息所支出的总利息比等额本金法多,而且贷款期限越长,利息相差越大。由于该方式还款额每月相同,会随着年龄增大或职位升迁,收入会增加。

等额本金第一个月的还款额最多,之后逐月减少,越还越少。所支出的总利息比等额本息法少。但该还款方式在贷款期的前段时间还款额较高,适合在前段时间还款能力强的贷款人,年龄大的可采用本金法,因为随着年龄增大或退休,收入可能会减少。

3、适合人群的不同:

等额本息比较适合每月有固定收入的家庭,随着收入的提高,从而缓解贷款压力,提高生活质量。但若是选择了等额本金的话,前期的资金压力就非常大了。

等额本金比较适合有一定存款的用户或者是工作能力强未来收入预期良好的用户,也只有有一定资金实力的人比较容易负担得起等额本金的前额付款。

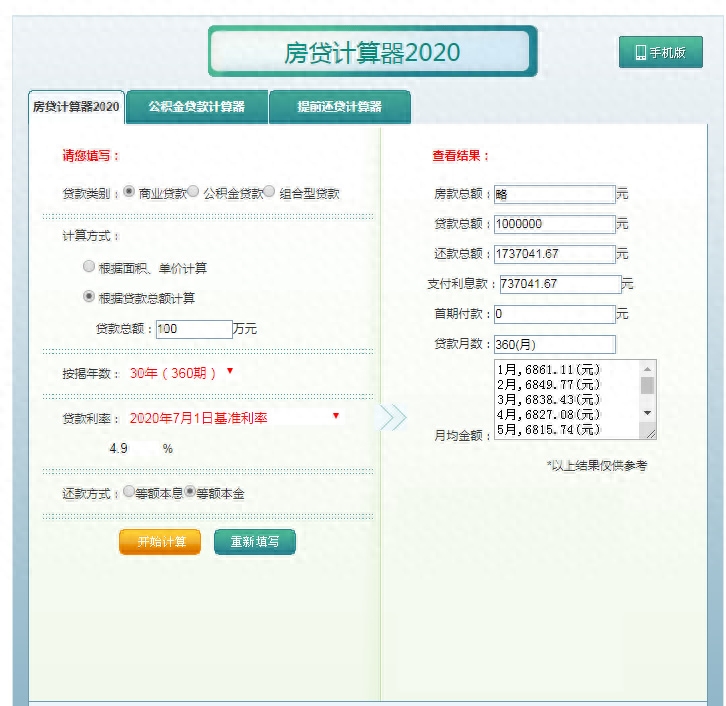

另外一种解析方法:其实等额本金和等额本息,两者其本质是一样的,为什么这样说呢?我们举个例子:比如买房贷款金额为100万元,目前银行利率为4.9%(就按标准利率来算),贷款期限为30年,因为开始不管是等额本息,还是等额本金,总本金还是100w,假如我们按年来计算,

3种情况:

1、如果不偿还任何钱给银行(理想状态,其实目前没有这种偿还方式),其实一年之后,总本金为100w+100w*5%的利息=105w(相当于欠银行105w了)

2、如果等额本息来偿还给银行,经核算一个月偿还金额为5305.27元,一年下来的话共偿还63663.24元,但是利息大概为100w*5%=50000元(其实没有5w,应该比5w少一点,但是差距不是很大,一年以后本金还有100w-偿还金额63663.24+1年的利息50000=98万6336.76元),实际上第一年偿还本金金额为13663.24元(因为有月利息差在里面,实际第一年偿还本金金额为14000元左右)。

等额本息计算结果

3、如果等额本金来偿还给银行,

1月,6861.11(元)

2月,6849.77(元)

3月,6838.43(元)

4月,6827.08(元)

5月,6815.74(元)

6月,6804.4(元)

7月,6793.06(元)

8月,6781.71(元)

9月,6770.37(元)

10月,6759.03(元)

11月,6747.69(元)

12月,6736.34(元)

第一年共计偿还81584.73元,但是利息大概为100w*5%=50000元(其实没有5w,应该比5w少一点,但是差距不是很大,一年以后本金还有100w-偿还金额81584.73+1年的利息50000=96万8415.27元),实际上第一年偿还本金金额为31584.73元(因为有月利息差在里面,实际第一年偿还本金金额为32500元左右)。

等额本金计算结果

通过以上数据对比,不难发现,你偿还的多,自然本金就减少的多,如果你一直都不偿还的话,其实一年后本金就变成了105w,2年后就变成了105w*1.05%=110.25w,依次类推….

等额本息就是因为前期偿还的本金少,所有才导致30年后总利息高。

等额本金就是因为前期偿还的本金多,所有才导致30年后总利息低。

再假设第一年一次性就把本金偿还清了,其实也就不产生所谓的利息了,30年后就是0利息

假设每年都不偿还一毛钱,其实30年后总利息肯定会更高,可能光是利息都要达到200w左右了

所以不管哪种偿还方式,其实本质都是一样的,并没有所谓赚了便宜吃了亏直说,不知道大家明白了吗?

继续阅读

- 暂无推荐