工行融e购商城(中国工商银行融e购)

银行系电商平台正在逐步沦为“弃子”。

在“6·18”电商节大促前夕,工商银行发布公告官宣将于6月末停止其电商平台融e购个人商城和企业商城相关业务。

融e购上线的当天,盛况欢愉喜庆气氛依稀如在眼前耳畔。从2012年首家平台落地至今,银行系电商平台已经走过了十个年头。银行系电商平台正在逐步沦为“弃子”。

融e购个人商城被工行官方宣布月底下架,这无可奈何花落去的一幕,也就将银行系电商沦为6·18背景板所覆盖的颜色。

对于电商平台,多家银行已经进行了战略调整,将其电商平台和手机银行进行合并。甚至多家银行已经开始对旗下五花八门的APP 进行了整合。可见,隔行如隔山,在互联网电商平台激烈的竞争下,银行系电商平台终究走向没落。

关于工行“融e购”商城

“融e购”是中国工商银行推出的消费采购、销售推广、支付融资一体化的金融服务平台,于2013年5月10日启动,2014年1月12日正式上线。2015年上半年,工行“融e购”电商平台交易额累计达到2044亿元,同比增长26.8倍。“融e购”运营至今已八年之久,逐渐发展成为涵盖涵盖B2C、B2B、B2G业务、功能齐备的综合性电商平台。

融e购是工行时任董事长姜建清力推的三大网络平台之一,“融e购”电商平台、“融e联”即时通讯平台和“融e行”直销银行平台三大平台,产生协同作用,各自从数据服务、金融信息服务、电商物流视角搭建起工商银行的挪动互联网金融生态链。这三大平台也成为了该行互联网金融的重要组成部分。

融e购个人商城汇集数码家电、汽车、金融产品、服装鞋帽、食品饮料、珠宝礼品、交通旅游等十几大品类,数百个知名品牌,近万件畅销商品,支持工商银行用户积分抵现支付订单。

事实上,在开业的头两年,融e购的表现也不负所望。自推出以来,融e购就一度被誉为银行布局电商业务的龙头范例。根据工商银行年报数据显示,2015年,融e购平台全年累计实现交易额超过8000亿元,注册客户超过3000万户;到2016年,融e购全年累计实现交易额超1万亿元。

不过很快,融e购就迎来了发展瓶颈,2017年至2018年的全年交易额分别为1.03万亿元及1.11万亿元,增长缓慢。2019年后,融e购交易额再也没有被披露过。同时,这个电商平台为工行带来的收入也从未被提及。

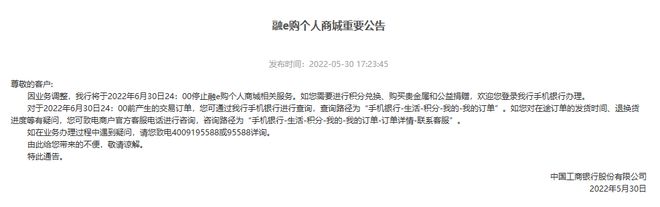

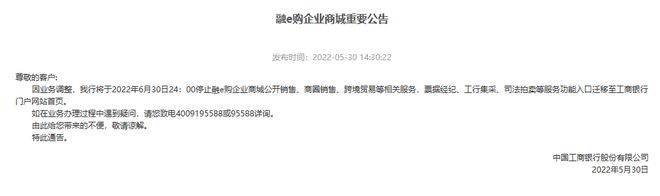

然而就在一年一度的电商狂欢节“6·18”即将到来之前,5月30日工商银行发布《融e购个人商城重要公告》《融e购企业商城重要公告》表示,因业务调整该行将于6月30日24:00停止融e购商城的相关服务。

一位业内人士称,工商银行在近一年多的时间也逐步在将融e购业务进行冷却,究其原因就是该平台的影响力不是很大,运营成本较高。

“6·18”银行系电商集体“哑火”

2012年,建设银行成立国内首家银行系电商平台善融商务,开启了银行系电商业务发展先河。

在这之后交通银行交博汇、农业银行E商管家、中国银行中银易商、工商银行融e购、光大银行购精彩等平台纷纷上线,银行系电商平台“遍地开花”。

互联网电商平台已经开始了造势。京东“6·18 ”好物奇妙夜、天猫“6·18”等造势活动已早早拉开序幕。

记者发现,今年各家银行系电商平台对“6·18”活动的宣传都比较低调,截至记者发稿,均未提前进行宣传造势。

建设银行电商平台善融商务在网页上并没有标明“6·18”活动,工商银行融e购平台也并未对“6·18”电商狂欢节进行造势,光大银行电商平台购精彩商城也未标出“6·18”相关宣传字样。

银行系电商在诞生之初曾被寄予厚望,但是银行系电商平台是银行自建场景的一种方式,最终还是为金融业务服务。

银行系电商平台定位主要还是服务客户,提升客户黏性,积累客户数据,而并非以销售额最大化为目标,因此在策略上和互联网电商平台常以低价、促销带动销售实现规模效应不同。银行系电商在不具有规模效应的前提下,在降价上也难有竞争力。

另外,从用户转化留存等数据来看,转化成果不足。“6·18”银行系电商平台整体“哑火”属于正常的市场化下选择的行为,也标志着银行数字化转型进入了更务实的阶段。

此次调整与监管要求有关

另据新浪财经今日上午独家报道,此次调整与监管要求有关。此前,监管部门明确要求银行剥离非银业务,银行项下不得成立非金融业务子公司。

除工商银行融 e 购外,此前还有建设银行善融商务、交通银行交博汇、农业银行E商管家、中国银行中银易商、光大银行购精彩商城等银行系电商平台业务。目前招行网上商城已剥离至体外上海玖盈公司,善融商务也已剥离至建信金服。

据新浪财经报道,目前,银行相关电商业务根据监管规定,均已事实上叫停或彻底剥离,近期也会有银行继续公告剥离相关纯现金兑换权益,积分兑换权益相关业务则均予以保留,但回归作为一般性业务处理。

融 e 购可以连接交易和融资,提升客户黏性和活跃度,电商平台促进单一金融服务向综合化服务延伸,帮助客服改变销售模式、生产模式,创新金融与商业相融合的新型客服关系,比如说联合20多家房地产公司,打造线上选房、线上按揭、线上支付的业务模式广受欢迎,仅万科一家就在融e购销售140亿元。

专家指出,虽然监管市场性限制导致融 e 购业务发展受限,但融 e 购在内部协同价值和对客增值服务能力上,融 e 购都具有较好发展性。

也有市场专家指出:银行电商都不是以销售收入为目标,而是为了和本业进行协同,但是银行在这些领域也面临着非主营业务资源投入有限、系统落后,运营手段单一,市场反应不够敏捷的困境,这些业态未来能否在合规的框架下,寻找新的业务模式,基于客户经营思维,与电商做出真正的差异化,才是银行需要思考的。