金边债券(债券金边债是什么)

Robert, Shiyang, Dong, Tianyu. 2020. “Informed Trading in Government Bond Markets.” Journal of Finance Economics, 142(3): 1253-1274.

研究背景

政府债券收益率几乎是金融市场上所有其他利率的基准,对于学者、投资者和监管机构来说,了解政府债券收益率的变化至关重要。

传统观点认为,货币政策公告等公开信息的到来是利率期限结构变化的主要来源。Fleming和Remolona(1997)指出,宏观经济公告是美国国债市场每日价格变动最重要的原因。根据这种观点,政府债券市场的交易主要是由于再平衡和对冲需求,不太可能对债券收益率产生巨大而持久的影响。

另一种观点基于投资者信息不平等的前提。投资者信念的差异可能源于他们获取信息的渠道不平等,也可能源于将公开的经济基本面因素与政府债券收益率期限结构联系起来的能力存在异质性。

文章关注的是第二种观点。由于政府债券市场的深度和流动性,任何投资者几乎都很难获得相对于其他参与者的信息优势。已有关于机构交易的大量实证文献几乎没有发现专业资金经理能够在股票和公司债券市场获得显著的异常回报的证据(Wermers,2000;Cici和Gibson,2012)。关于投资者的市场时机把握能力的研究表明,积极改变其市场敞口的机构平均表现逊于同行(Huang等,2011)。因此,一小部分投资者是否对未来政府债券的回报有超乎寻常的了解,这是一个有趣的实证问题。

此前对政府债券市场交易的研究探索了按季度报告的债券共同基金持仓数据(Huang和Wang,2014),从一家或多家交易商银行获得的盘中订单流量数据(Brandt和Kavajecz,2004)。

共同基金持有数据的一个明显缺陷是,研究人员只能观察共同基金持有多头头寸的季度快照,从而错过了一个季度内所有的来回交易以及基金的空头头寸。高频订单流数据没有这个缺点,但它不包括每笔交易中交易对手的身份。因此,研究人员一直专注于交易商和非交易商投资者之间的总交易,对所有报告交易进行汇总。

英国债券市场是全球第四大债券市场,2018年第一季度总市值为62490亿美元(BIS,2018)。传统的政府债券金边债券是由英国财政部(HMT)代表英国政府发行的名义固定息票债券。尽管金边债券在伦敦证券交易所(LSE)上市,但绝大多数交易都在场外进行。金边做市商(GEMMS)是金边市场运作的核心。这些金融机构(主要是大型投资银行)是英国国债市场的指定一级交易商,也是英国债务管理办公室(DMO)支持下HMT的执行机构,负责英国政府的债务和现金管理。

金边债券市场由两层组成:交易商间市场,交易商之间进行交易;交易商-客户部分,金融和非金融客户与交易商进行交易,在一些罕见的情况下,还与其他客户进行交易。交易商间市场占英国政府债券市场总交易量的68%,但文章关注的是交易商-客户交易。主要客户部门是共同基金、对冲基金、非交易商银行、养老基金和保险公司(ICPF)。把养老基金和保险公司结合起来,是因为它们的投资风格和目标相似。

理论分析与文献综述

1.政府债券市场价格

已有关于政府债券市场价格的研究多聚焦于宏观公告/指令流量和收益率变化之间的关系。Fleming和Remolona(1997)的研究表明,宏观经济公告是美国国债市场每日价格变动最大的原因。Brandt和Kavajecz(2004)发现,在没有重大宏观经济公告的情况下,交易商银行和其他投资者之间的订单流占国债收益率日变化的四分之一以上。Pasquariello和Vega(2007)进一步证明,投资者订单流量和国债收益率变化之间的相关性随着投资者信念的分散而增加。

2.利率期限结构的可预测性

Fama和Bliss(1987)表明,远期即期息差可以预测未来的即期汇率变化。Campbell和Shiller(1991)发现,长期和短期收益率之间更大的利差预示着短期收益率上升和长期收益率下降。Cochrane和Piazzesi(2005)证明远期利率描述的是国债预期收益的时间变化。Piazzesi和Swanson(2008)以及Ludvigson和Ng(2009)提供了证据,证明债券超额收益可以通过宏观经济因素进行预测。

3.投资者交易信息

Chordia等(2002)表明,股票市场的总秩序失衡与同期市场收益正相关。在外汇市场,Evans和Lyons(2002)表明,交易商客户订单流与同期汇率变动有关。Menkhoff等(2016)进一步证明,交易商-客户订单流提供了有关汇率未来走势的信息。

研究设计

1.数据与样本

文章选取了2011年8月至2017年12月期间二级市场上的金边债券交易数据。只保留期限超过一年的债券,因为当到期时间低于一年时,债券会自动从主要债券指数中删除,随后,指数跟踪机构将机械地重新平衡其持有的股票,这可能会导致价格大幅波动。文章还剔除了与通胀挂钩的英国国债,因为这些国债的息票/本金支付会随着通胀的变化而调整。最终样本为55只金边债券。

文章交易数据和公开债券特征数据来自由金融行为监管局(FCA)维护的监管、交易级ZEN数据库和Datastream数据库。ZEN数据库包含所有受英国监管的公司的二级市场交易的详细信息,或者英国公司在欧洲经济区(EEA)的分支机构的详细信息。鉴于所有交易商都在英国注册而受到金融行为监管局的监管,文章的数据几乎涵盖了英国国债市场的所有交易活动。每份交易报告包含交易日期和时间、国际识别证券编号(ISIN)、执行价格、交易规模以及买卖双方身份等信息。宏观经济新闻公告数据来自英国通胀和劳工统计数据的公开公告和货币政策委员会(MPC)会议。分析师的预测信息来自Consensus Economics对市场参与者进行的一项国际调查。

2.变量定义

因变量RET是债券j在接下来的期间的收益。对于每日订单流,因变量是债券j在接下来的1至5天的收益;对于每月订单流,因变量是债券j接下来一个月的收益。

自变量Order Flow的计算方法如下:

Buyi,j,t和Selli,j,t是投资者i对债券j在t日/月的买入量和卖出量。对于每日订单流,自变量是d日对冲基金和共同基金的日订单流;对于每月订单流,自变量是m月共同基金和对冲基金的月订单流量。

控制变量包括发行规模、债券期限和过去的债券回报等。

3、模型

对于每日订单流,采用了以下Fama-MacBeth回归:

对于每月订单流,采用了以下Fama-MacBeth回归:

实证分析

(一)描述性统计

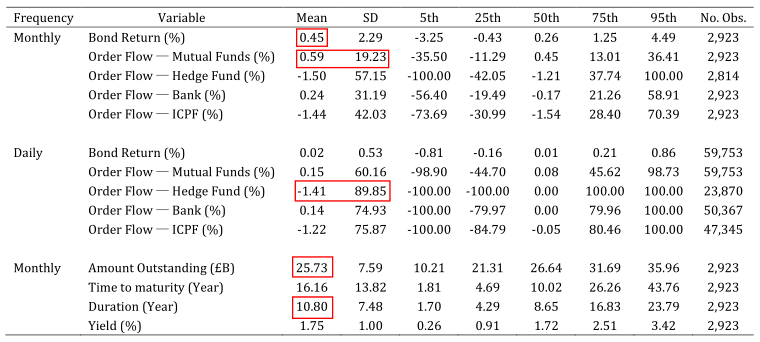

由下表1可知,平均月收益率为0.45%,平均发行规模为260亿英镑,平均存续期为10.8年。每种投资者类型的订单流平均都接近于零,但具有很大的横截面和时间序列变化。例如,对冲基金的日订单流量均值为-1.41%,标准差为89.85%,共同基金的月订单流量均值为0.59%,标准差为19.23%。

-表1- 变量的描述性统计

(二)订单流量与债券回报

1.日订单流量和债券回报

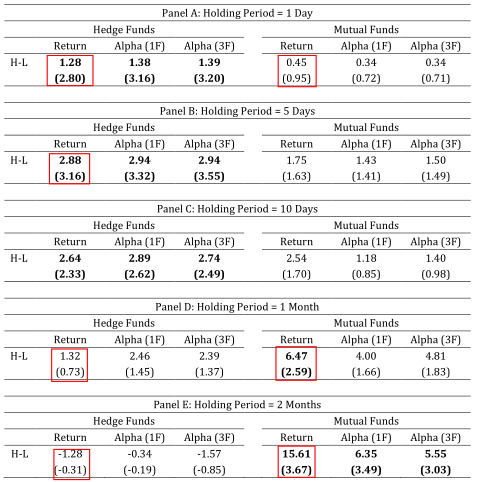

由下表2可知,使用日历时间投资组合方法回归,对冲基金的指令流对国债收益率在未来1至5天内呈显著正向预测,在随后的2个月完全反转。共同基金交易也正面预测债券回报,但时间跨度较长,为1至2个月,在下一年不会恢复。

-表2-日订单流量和未来债券收益:投资组合排序

2.月订单流量与债券回报

由下表3可知,使用日历时间投资组合方法回归,与之前基于日订单流量的结果一致,每月对冲基金订单流量对随后几个月的债券回报没有预测力。共同基金的月度订单流量显著正向预测未来的债券回报。

-表3-月订单流量和未来债券收益:投资组合排序

3.Fama-MacBeth回归

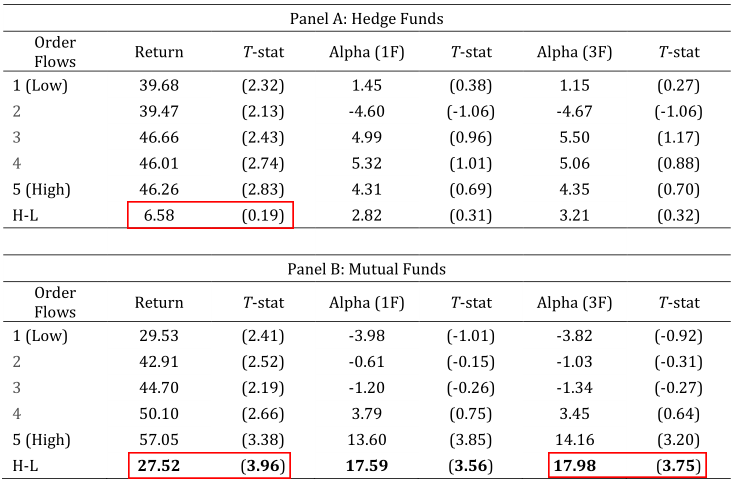

由下表4可知,使用Fama-MacBeth分别对每日订单流量、每月订单流量和债券回报回归,结果与表2和表3的组合收益结果一致,对冲基金的日订单流量显著正向预测未来1至5天的债券收益,而月订单流量则不能预测未来的债券收益。相比之下,共同基金的日订单流量不能预测未来1至5天的债券收益,而月订单流量显著正向预测下一个月的债券收益。

-表4-订单流与未来债券收益:Fama-MacBeth回归

(三)对冲基金收益可预测性的来源

本节研究了每日对冲基金订单流的收益可预见性背后的机制。最近的理论研究Farboodi和Veldkamp(2019)认为,套利者可能与两类活动有关:第一种,有些人能够预测其他投资者的未来需求,并从这些可预测的订单流之前的交易中获利;第二种,有些人可能在收集、处理和回应价值相关的信息方面更有效率。文章本节是对这两种收益预测机制的检验。

1.机制一:预测其他投资者的订单流

文章通过以下面板回归来检验第一种机制:

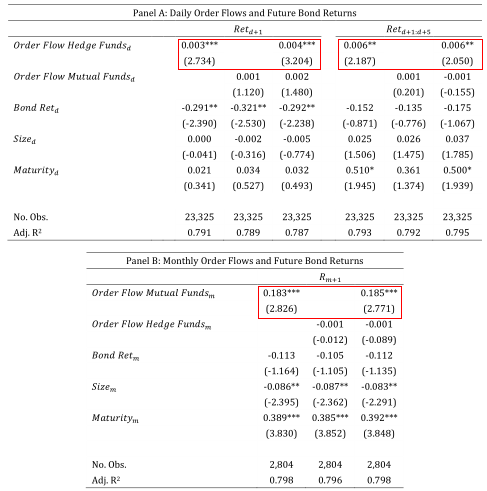

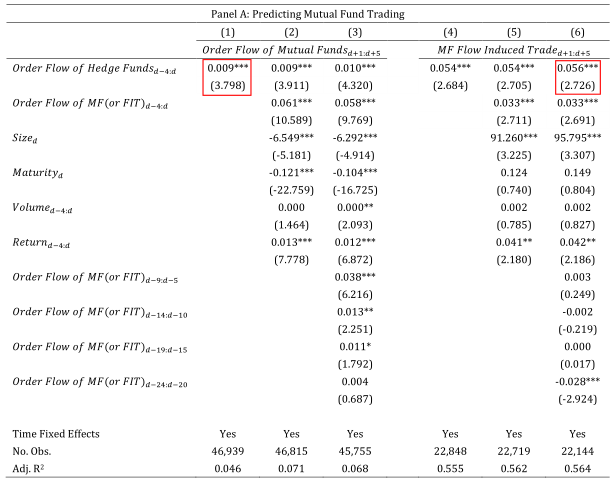

因变量Order Flow of Othersj,d+1:d+5是某一投资者类型(共同基金、非交易商银行或ICPF)在未来五天内债券j的总订单流。主要自变量Order Flow of Hedge Fundsj,d-4:d是对冲基金前一周对同一债券的订单流量。控制变量为债券发行规模、期限、滞后的债券回报和投资者部门的滞后订单流,还包括时间固定效应。

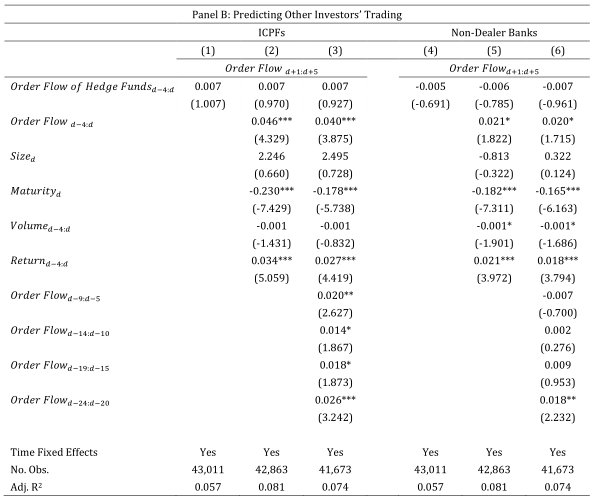

由下表5可知,Panel A的第(1)至(3)列中,因变量是共同基金的下一周订单流量,结果显示,对冲基金周订单流量显著正向预测了共同基金未来的交易。Panel B中,因变量是非交易商银行或ICPF的下一周订单流,对冲基金交易在很大程度上与非交易商银行和icpf的未来订单流无关。

Panel A的第(4)至(6)列通过以下回归来检验对冲基金是否能够预测共同基金的流量诱导交易:

由下表5可知,Panel A的第(4)至(6)列的结果显示,对冲基金周订单流量显著正向预测共同基金在接下来一周由流量引发的交易。

-表5- 对冲基金订单流量和未来非交易商订单数据

2.机制二:响应宏观经济信息

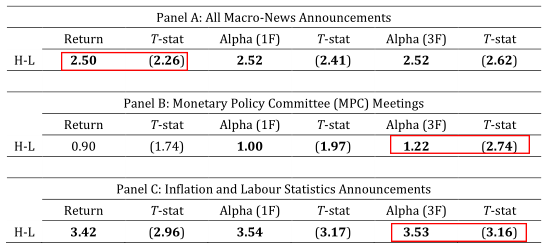

由下表6可知,Panel A研究所有类型的宏观公告,Panel B和Panel C则分别为货币政策委员会公告和通胀/劳工统计公告报告投资组合回报。结果显示,对冲基金每日交易排序的多空投资组合在宏观公告日获得的回报明显高于表2中报告的无条件回报利差。与货币政策公告相比,劳动力/通胀公告包含的前瞻性信息更少,与对冲基金短期内的优异表现相一致。

-表6- 对冲基金订单流量和宏观消息公告

(四)共同基金收益可预测性的来源

本节研究了共同基金订单流的收益可预见性背后的机制,进行了两个检验。第一,文章将共同基金的交易活动与期限结构的未来走势联系起来,以确定共同基金是否能够预测收益曲线某些部分的变化。第二,将按滞后程度分类的月多空投资组合收益分解为宏观公告日收益和非公告日收益。

1.机制一:短期和长期利率

文章预测,如果共同基金确实能够预测期限结构的变化,在短期利率下降和/或期限结构变平之前不久,投资组合的期限会增加;在短期利率上升和/或期限结构变陡之前,投资组合的存续期减少。

为了检验这一预测,文章进行了以下回归:

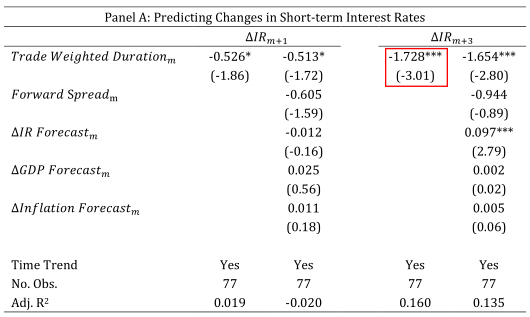

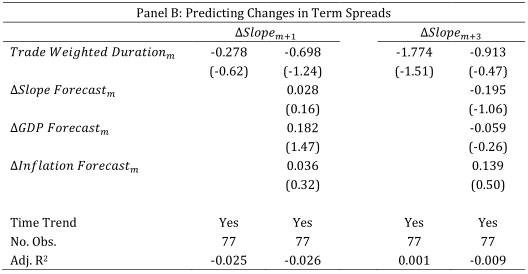

由下表7可知,Panel A结果显示,共同基金的加权平均投资组合期限的变化显著负向预测未来一到三个月短期利率(一年期利率)的变化。Panel B结果显示,共同基金持有的英国国债的存续期变化无法预测期限结构斜率的未来变化。这表明,共同基金能够预测短期利率的变化,但无法预测长期利率的变化。

-表7- 共同基金和利率变化

2.机制二:响应宏观经济信息

文章预测,如果共同基金的优异表现确实是其在公开公告前能够预测宏观经济消息的结果,那么当这些信息公开时,这些异常的回报就应该成为现实

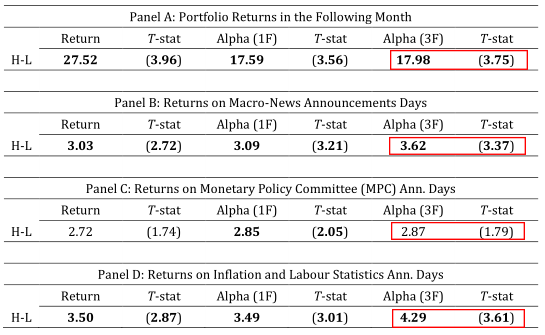

为了检验这一预测,文章研究了在有货币政策公告、通胀和劳动力统计公告的时间与没有这些公告的时间共同基金的交易表现,将多空国债组合的月收益按滞后的月共同基金订单流量分类,分解为宏观公告日的实现收益和非公告日的实现收益。

由下表8可知,共同基金在宏观公告日的平均日收益为3.62个基点,而在其他所有日子的平均日收益仅为0.5个基点。

-表8- 共同基金订单流量和宏观消息公告

进一步分析

1.基金业绩的持续性

文章预计,如果前文的回报模式确实反映了基金经理收集和处理信息的能力且这种能力随着时间的推移而持续,则这种回报模式在对冲基金和/或先前表现相对较高的共同基金中会更强。故文章根据过去的投资组合收益将基金经理分为高技能和低技能,分别检查每日订单流的收益可预测性。

结果显示,高技能对冲基金的每日订单流对未来几天的英国国债收益有很强的预测能力,而低技能对冲基金则没有。共同基金中,高技能和低技能经理之间的对比更加明显。

2.非交易商银行和ICPF的订单流返回可预测性

前文研究的是金融市场上典型的套利者对冲基金和共同基金,本节文章研究了金边债券市场中另外两种重要投资者类型非交易商银行和保险公司以及养老基金ICPF的行为。

结果显示,与对冲基金和共同基金相比,非交易商银行和保险公司以及养老基金的订单流无论是按日还是按月频率对未来金边债券回报都没有任何预测能力。

3.稳健性检验

文章对主回归进行了一系列稳健性检验。具体来说,文章分别进行了样本的前半部分和后半部分的子周期分析、债券收益指标替换、订单流指标替换等稳健性检验。结果均稳健。

研究结论

文章研究了如对冲基金和共同基金等机构投资者在政府债券市场的作用。研究结果显示,对冲基金和共同基金在金边债券市场上往往都是知情的投资者,但这两个群体的运作视角和机制非常不同。一方面,对冲基金的日订单流正向预测未来1至5天的英国国债收益,然后在接下来的两个月完全反转。这种短期回报预测模式在一定程度上可以归因于对冲基金先于其他投资者的可预测订单流进行交易,尤其是共同基金的订单流引发的交易。另一方面,共同基金订单流量也能正面预测债券回报,但时间跨度较长,为一到两个月,这种回报模式不会在第二年恢复。其他分析显示,共同基金的优异表现部分是因为它们能够预测短期利率的未来走势。

两组在政府债券市场获得异常回报的方法对比来看,对冲基金似乎更灵活,能够在其他投资者的未来需求之前预测和交易或在宏观经济消息公布之前获得更好的消息。共同基金似乎更注重了解经济基本面,可以很好地预测短期利率的未来走势。

Abstract:

Using comprehensive regulatory data, we examine trading by different investor types in government bond markets. Our sample covers virtually all secondary market trading in gilts and contains detailed information on each transaction, including the identities of both counterparties. We find that hedge funds’ daily trading positively forecasts gilt returns in the following one to five days, which is then fully reversed in the following month. A part of this short-term return predictability is due to hedge funds’ ability to anticipate future demand of other investors. Mutual fund trading also positively predicts gilt returns, but over a longer horizon of one to two months. This return pattern does not revert in the following year and is partly due to mutual funds’ ability to forecast changes in short-term interest rates.