美林投资时钟(美林时钟投资法)

美林在2004年10月和2005年7月分别发表了题为《投资时钟特别报告(1):从宏观经济周期波动中盈利》和《投资时钟特别报告(2):确定经济周期轮动的时间点》的研究报告,系统阐述了“美林投资时钟”模型,受到市场极大关注。该模型凭借其严谨的逻辑、翔实的统计以及完美的表达形式而得到迅速传播。美林投资时钟将经济周期、大类资产配置和部门行业类别三大因素综合在一起进行考虑,是投资界频繁参考使用的经济周期分析工具。众所周知,价值投资方法的核心是利用经济周期和投资周期确认趋势,选择顺应趋势的行业和优质上市公司,顺势而为。所以美林时钟的意义就更为重要了。

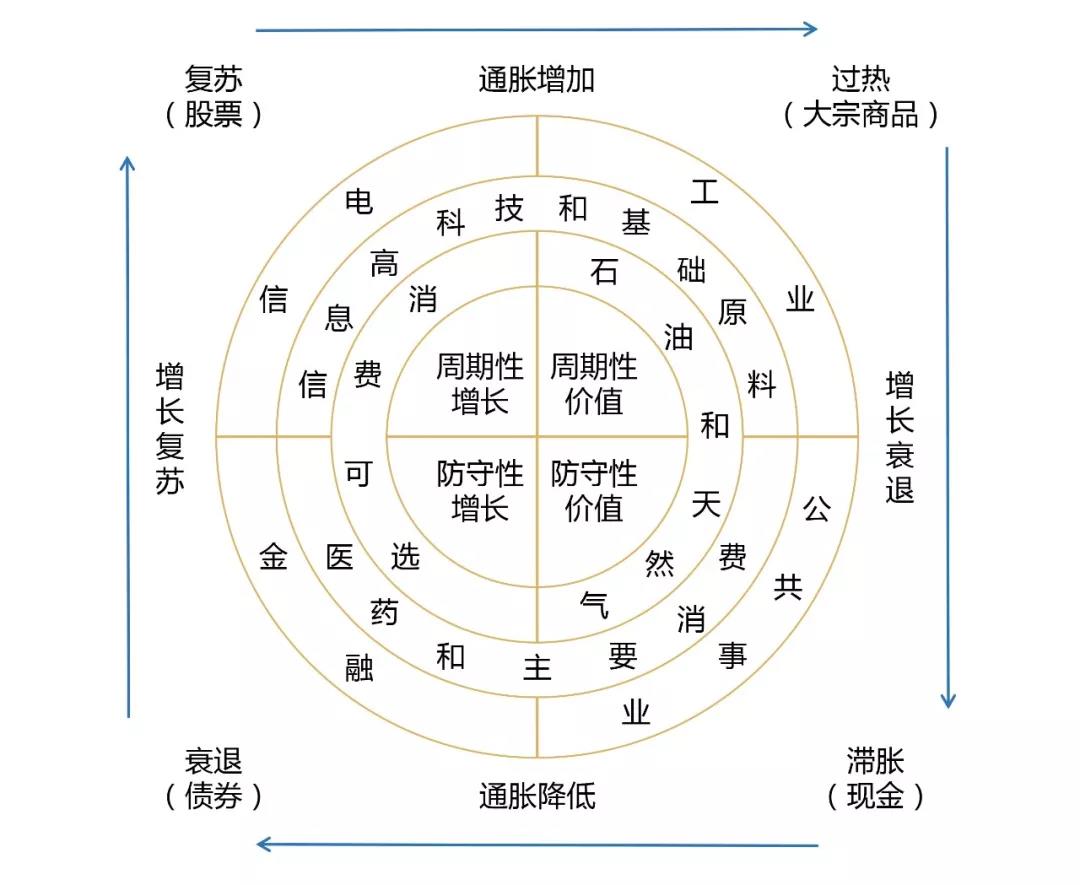

图1:美林投资时钟

美林根据30多年的数据统计分析发现:虽然每个经济周期都有其独特性,但其中确实隐藏了一些相似的因素,如果可以合理运用将取得更好的收益。美林投资时钟将“资产”、“行业轮动”、“债券收益率曲线”、“经济周期四个阶段”联系起来。而根据经济增长和通胀状况,美林的投资时钟将经济周期划分为四个不同的阶段,即:萧条、复苏、繁荣和衰退。利用不同经济周期阶段的数据,比如资产回报率,来检验该投资时钟逻辑,并比较股票、债券。大宗商品等各自的收益表现。同时,结合在股票板块之间的轮动规律和债券收益率曲线的变化而总结出相应规律。在每个阶段,相对应标识的资产类和行业的表现倾向于超过大市,而处于对角位置的资产类及行业的收益会弱于大市。所以,坦白地说,这是一种将经济周期与资产和行业轮动联系起来的方法。投资时钟的分析框架有助于投资者识别经济中的重要拐点。

既然有了较为明晰的资产收益逻辑,那么我们便不妨使用美林投资时钟来辅助进行行业投资策略的制定。那么,如何利用美林时钟来㕚投资者制定行业投资策略呢?我们分析从周期性、持续性等方面来探讨。

从周期性来看,当经济发展加快时,股票和大宗商品表现不错。周期性行业,如高科技股或钢铁股的表现超过大市。当经济增长放缓时,债券、现金及防守性投资组合的表现超过大市。从持续期角度来看,当通胀率下降,折现率下降时,金融资产表现不错。投资者购买久期长的成长型股票。当通胀率上升,实体资产如大宗商品和现金表现不错。估值波动小且久期短的价值型股票的表现超过大市。从标的资产相关性角度来看,一些行业的表现与标的资产的价格走势相关联。保险类股票和投资银行类股票往往对债券或股权价格敏感,在衰退或复苏阶段中表现得好。矿业股对金属价格敏感,在过热阶段中表现得好。石油与天然气股对石油价格敏感,在滞胀阶段中的表现超过大市。

当然,投资时钟可以辅助配对交易。例如,若处于过热阶段,应该做多大宗商品和工业股,位于对立面的是衰退阶段,应该同时做空债券和金融股。如果结合我国的实际情况分析,近年来我国GDP的增速开始减缓,从相关经济指标来看,中国虽然没有处于衰退阶段,但是从出口数据分析,已经有经济增速放缓的征兆,外贸出口订单在大幅地减少,所以目前阶段最佳的投资策略是选择债券和寻找未被经济周期所影响、价值被低估的股票,然后等待经济增长周期取得超额收益。

在投资中,物价是最重要的指标之一。如果物价下跌,意味着实物资产受损,所以这时的最佳选择是金融资产,因为债券有票息,股票有股息,所以在衰退期金融资产显著优于实物资产。如果物价上涨,意味着实物资产是最佳投资选择,而物价上升意味着利率上行,对债券直接形成打击,也对股市的估值不利,所以在滞胀期实物资产显著优于金融资产。

难点是如何判断物价的方向呢?有一句名言是“一切通胀都是货币现象”,从历史经验来看,M2的增速大概领先于物价走势半年左右。而如果从各国个地区经济发展历史来看,可以发现在很多经济体的转型期都经历过滞胀。最有名的是20世纪70年代的美国,其实当时美国的工业化到了尾声,经济增速出现了明显下降,但是依然通过货币和财政政策去刺激增长,结果经济增长没有起来,反而通胀起来了。

后来在90年代,韩国和中国台湾地区转型时也出现过类似的现象,经济增速下台阶而货币继续高增,结果也是通胀上升,出现类滞胀。归根到底,经济增长与货币并没有很大的关系。

从历史来看,几乎所有从工业向服务也成功转型的经济体,都经历了货币增速的明显下降。一方面因为经济增速下台阶之后并不需要这么多货币,另一方面服务也主要靠人力资本驱动,不需要这么多货币驱动。但是如果一方面经济增速下降,同时货币增速继续上升,都无一例外地产生了各种资产泡沫,有的是房地产,有的是股市,有的是实物资产,也就是高通胀。所以对于未来的资产配置,其实也是一道选择题。如果货币增速继续上升,其实意味着滞胀风险增加,通胀风险升温,那么持有实物类资产可以抗通胀。而如果货币增速重新下降,意味着通缩风险重来,但也意味着利率下降,以及过剩去产能化,就赢重新持有股票和债券等金融资产。而对于整个经济体而言,问题在于如果货币增速上升,可以保住房价等资产价格,可以保住债券链条不断裂,更重要的是可以给短期稳增长提供动力;而假如货币增速下降,那么房价有可能下跌,债务链条可能会断裂,经济增速下降可能会进一步引发各种风险。

所以未来经济发展走向如何谁也不知道,但是作为一名投资者必须知道不同的选择下配置资产的方向有天壤之别,因此投资者必须认真思考,结合自身的风险偏好和投资目标做出适合自己最正确的资产配置选择。

· END ·

往期回顾:

资产配置课堂第一讲:什么是资产配置

资产配置课堂第二讲:资产配置的步骤

资产配置课堂第三讲:资产配置入门

资产配置课堂第四讲:资产配置的成功案例

资产配置课堂第五讲:中国家庭资产配置的定义

资产配置课堂第六讲:中国家庭资产配置的结构特征

资产配置课堂第七讲:不同因素对资产配置的影响

资产配置课堂第八讲:投资回报

资产配置课堂第九讲:投资风险

资产配置课堂第十讲:现代投资组合理论

资产配置课堂第十一讲:有效市场理论

资产配置课堂第十二讲:资产定价相关理论

薛掌柜是众禄基金旗下的基金组合服务品牌,将全球领先的资产配置理念及方法在中国本土研究及实战,旨在帮助个人及机构投资者,获得中长期稳健收益。(历史收益不代表未来表现,投资需谨慎)