苏宁消费金融有限公司(苏宁有限消费金融公司怎么样)

对于大企业来说,进军金融成为一种潮流,仿佛自己不干这事,就会被别人落在身后。

进入金融跑道的企业们,有的起步较晚,却奋起直追,有的衔着金钥匙出生,却如今深陷冰火两重天。

而后者,说的就是苏宁金融,成立于2011年的它,可谓是起了个大早,赶了个晚集。

苏宁消费金融可谓是拿了一手好牌。

当被选为金控试点的消息传来后,苏宁集团瞬间聚焦在闪光灯下,成为外界眼中的民营以及产业金控标杆。

苏宁集团是一家历史比较悠久的商业集团,业务包括苏宁易购、苏宁物流、苏宁金融、苏宁科技、苏宁置业、苏宁文创、苏宁体育、苏宁投资等八大产业板块。

监管层面看中的,正是苏宁代表了产融结合背景的金控集团,也符合“非金融企业投资控股两种或两种以上类型金融机构,也具有金融控股公司特征”的定义。

除此之外,打铁还需自身硬,若无全牌照布局与过人业绩,苏宁也许就将金控试点资格拱手让人了。

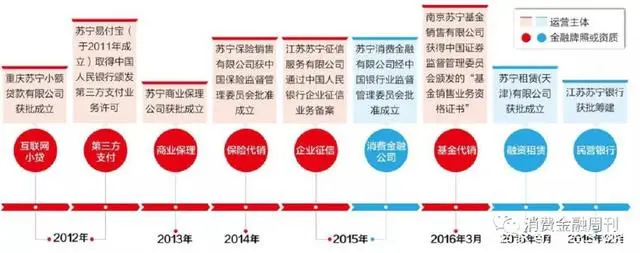

在牌照方面,苏宁可谓是花费多年时间,精心布局,一一谋得牌照。

目前,苏宁拥有苏宁银行、苏宁消费金融、苏宁保险销售、苏宁基金销售、易付宝、重庆苏宁小贷、西安苏宁小贷等,涉及第三方支付、互联网小贷、商业保理、保险代销、企业征信、基金代销、融资租赁、民营银行等金融牌照或资质,甚至拥有蚂蚁金服尚未获批的消费金融牌照,可谓是全牌照布局。

有媒体报道,和阿里、京东相似,苏宁最早布局金融,也是出于服务产业发展的考虑。相似的逻辑是,在电商交易的需求下,先从第三方支付切入,再针对供应商融资需求,发展供应链金融业务,然后针对线上个人客户发展消费分期和贷款业务。

2011年,苏宁成立南京苏宁易付宝网络科技有限公司,进入第三方支付领域;

2012年,易付宝获央行第三方支付业务许可,重庆苏宁小额贷款有限公司也获批成立。

2015年,苏宁金融集团开始独立运营,同年10月,华夏银行副行长黄金老赴任苏宁副总裁,分管金融业务。

在金融布局方面,苏宁同样没落下。

2015年,苏宁消费金融有限公司经银监会批准成立;2016年12月,江苏苏宁银行获批筹建,并由此形成了今日苏宁金融板块的整体架构。

苏宁金服、苏宁消费金融、苏宁银行,尽管是各自独立运行的业务,却合起来成为苏宁在金融方面的整体架构。

拥有了如此全面的牌照,按理来说苏宁金融应当在集团的支持下,理所当然地取得骄人的业绩。

在2017年年报公布后,苏宁也不负众望的以21.79亿元营业收入与5.08亿元净利润,成为众人眼中极具潜力的黑马。

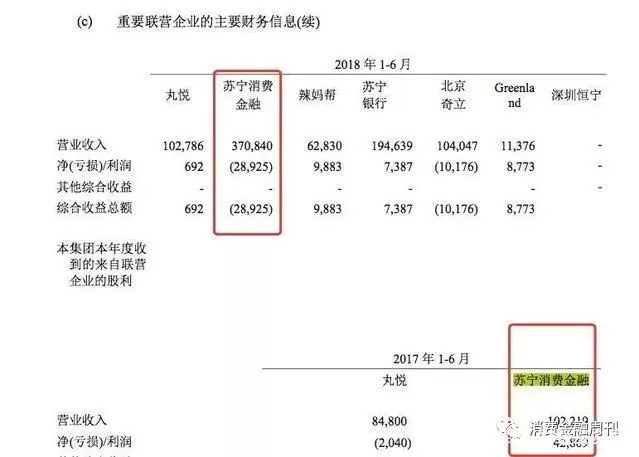

苏宁在年报中,除了苏宁金融,苏宁旗下涉及金融业务的联营企业有苏宁消费金融和苏宁银行。苏宁消费金融2017年营业收入为3.83亿元,同比增长262.75%;其2016年净亏损1.89亿元,2017年扭亏为盈,净利润为2.16亿元。成立于2017年6月的苏宁银行2017年营业收入、净利润分别为1.39亿元、18.9万元。

财报还显示,苏宁易购的金融业务包括苏宁支付、苏宁理财、消费金融、众筹、保险、苏宁卡等业务模块。金融服务2017年营业收入14.25亿元,同比增长159.98%。在所有产品中,金融服务虽然占营业收入比重不足1%,但其增长速度远超其他产品。

即使是在众多持牌消费金融企业中,苏宁消费金融也称得上有着不俗的表现。

然而,当目光转向2018年上半年,情况发生了翻天覆地的变化。

9月2日,苏宁发布上半年财报,苏宁消金今年上半年实现营业收入3.71亿元,同比增长263%,净亏损2892.5万元。从去年底净利润2.17亿元的逆袭神话,回落到了亏损状态。

对于这家成立于2011年,背靠苏宁集团,手握全牌照布局的金融企业而言,这样的业绩,多少让人错愕。

上半年财报对此作出解释,2018年上半年,苏宁消金拨备前利润为2.64亿元,拨备后净利润为-2892.5万元。

拨备后出现亏损的原因主要在于几个方面:资金成本上升;公司采取稳健策略、放缓发展节奏应对行业风险;公司坚持按照150%的拨备覆盖率进行拨备计提;加大了研发投入。

有分析人士认为,坏账比例上升,折射出苏宁金融规模增速放缓,这一点也体现在了放贷数量与金额上。

2016年11月末,苏宁消费金融累计放贷超110亿元;

2017年12月底,苏宁消费金融累计放款超过300亿元,累计放款贷款笔数超过2000万笔;

2018年3月底,苏宁消费金融累计放款近400亿元,累计放款贷款笔数超过2300万笔。

2018年1-6月,苏宁消费金融累计发放消费贷款金额刚超过100亿元,发放贷款数量超过520万笔,笔均贷款金额2000元左右。

由此可见,今年二季度苏宁消费金融的业务规模增速较一季度出现了明显下降。

不知道这背后,与苏宁消费金融的风控能力有无关系。

在风控上,苏宁消费金融一直都颇受质疑。财报显示,2017年,苏宁金融完成243亿(含任性付)的消费贷款投放,同比增长184%。其中,任性贷投放37亿元,任性付投放206亿元。

有媒体报道称,由于前期扩张太快,风控没把握好,加之原有核心风控团队高层变动,苏宁小贷现有约8亿逾期,其中,任性贷5亿左右,供应链金融3亿左右,目前苏宁金融正在全力处理这些逾期,进行催收。任性贷5亿逾期比较悬,恶意欺诈的比较多,供应链金融3亿逾期,由于有抵押物或应收账款,还有希望催回来。

这个世界的运行法则似乎是,当一件坏事发生的时候,往往还会有其他坏事接连发生。

有外界消息称,作为苏宁消费金融股东之一,南京银行有意设立南京银行消费金融公司,并已开始准备。7月底,陈鸣正式离职并已回归南京银行。有苏宁消费金融接近管理层人士表示,这是“南京银行的安排”。

公开资料显示,苏宁消费金融有限公司是2015年,经中国银行保险监督管理委员会(原中国银行业监督管理委员会)批准成立的,由苏宁易购集团股份有限公司、南京银行股份有限公司、法国巴黎银行个人金融集团 (BNP Paribas Personal Finance)、江苏洋河酒厂股份有限公司和先声再康江苏药业有限公司五家企业共同出资申请设立的非银行金融机构。

也就是说,南京银行是苏宁消费金融的五位股东之一,拥有15%的股权。

陈鸣在担任苏宁消费金融总经理前,职位是南京银行消费金融中心总经理。

在消费金融方面,南京银行推出诚易贷、购易贷等产品,并建设线上业务平台,呈现积极进取态势。年报显示,2016年其消费金融贷款余额破百亿元,至2017年仅消费金融中心的贷款余额就已达到295亿元,同比增幅154.31%。

在未来,若是南京银行另起炉灶,苏宁消费金融是否会引入其他股东增资,丰富自身在资金、数据、风控方面的优势?